Прогноз EIA по спреду Brent-WTI. Изменения в инфраструктуре поставок нефти.

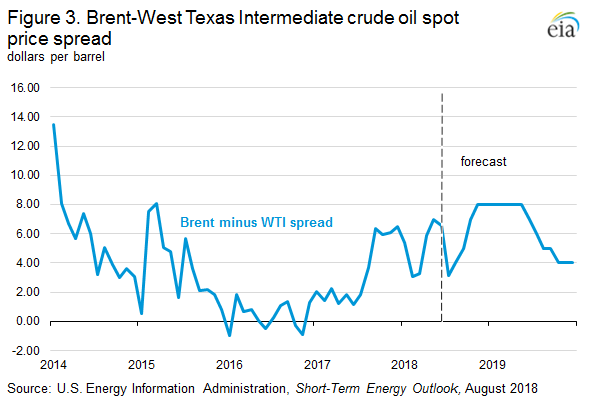

В мае и июне 2018 года разница цен между WTI и BRENT была самой большой с 2015 года. В отличие от 2015 когда транспортировка американской внутренней нефти велась в основном с помощью железнодорожного транспорта, сейчас транспортировка равномерно распределена между ж.д. транспортом со среднего запада и танкеров и барж из мексиканского залива.

Изменения в инфраструктуре транспортировки нефти за последние три года, такие как расширение пропускной способности трубопроводов на среднем западе и увеличение доступности водного транспорта на побережье мексиканского залива из-за строительства новых терминалов изменили стоимость транспортировки сырой нефти внутри страны.

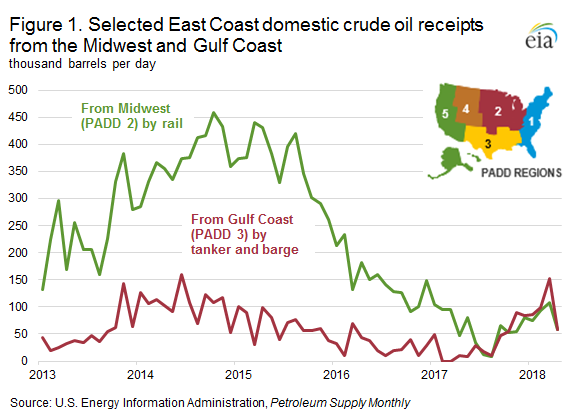

На Восточном побережье теперь транспортируется гораздо меньше нефти по железной дороге с Среднего Запада, чем в предыдущие годы. В апреле объём нефти перевозимой танкерами с побережья Мексиканского залива достиг 152 тыс. б/c., что является самым высоким уровнем с июля 2014 года (159 ты. баррелей). Объём нефти транспортируемой по железной дороге со среднего запада составил 107 тыс. б/с. В 2014 он составлял 351 тыс б/с.

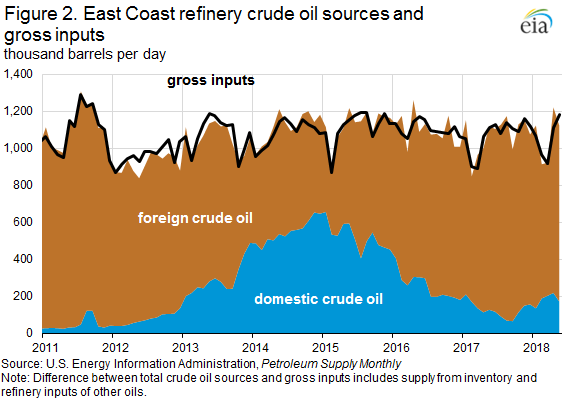

Поскольку всё ещё существует существенное ограничение инфраструктуры трубопроводов для транспортировки внутренней нефти нефтеперерабатывающие заводы восточного побережья исторически импортировали большую часть сырой нефти.

В период между 2011 и 2015 годом, когда разница в цене внутренней и импортируемой сырой нефтью была значительно выше чем в предыдущие годы, заводы увеличили поступления внутренней нефти железнодорожным и внутренним водным транспортом.

По мере того как спред Brent-WTI начал увеличиваться до средних 5 долл/б в первые месяцы 2018 года и 9 долл/б на 1 июня, нефтеперерабатывающие заводы снова увеличили поступления внутренней нефти но в гораздо меньших количествах, чем в 2015 году. crude oil составила 18% от общего объёма поставок восточного побережья по сравнению с 55% 2015 года:

Снижение перевозок нефти по ж.д. путям с среднего запада стало результатом завершения строительства новых трубопроводов введённых после 2015 года, что расширило возможности для перевозок сырой нефти. Эти трубопроводы включали в себя трубопровод Дакоты с месторождения Баккен до Патоки (Иллиноис) и трубопровод из Патоки в Недерланд (Техас). Расширение пропускной способности трубопровода увеличило долю сырой нефти транспортируемой по трубопроводам с 65% общего объёма внутренних поставок в 2015 году до 88% в мае 2018. Это сократило поставки по железной дороге.

Кроме того нефтеперерабатывающие заводы восточного побережья отреагировали на сужение спредра wti-brent путём отмены или возобновления внутренних контрактов на поставку сырой нефти которую они производили в предыдущие годы. Поставки нефти по ж.д. путям с среднего запада на восточное побережье сократились с 431 тыс. б.с. в мае 2015 до 58 тыс. б.с. в мае 2018.

Строительство новых флотов танкеров и барж сделало отправку сырой нефти на восточное побережье водным путём менее дорогостоящим. За последние несколько лет было построено несколько судов соответствующих требованиям побережья, что снизило стоимость доставки по сравнению с 2015 годом.

Ожидается что основным фактором стимулирующим рост поступлений нефти на восточное побережье станет спред wti-brent. EIA прогнозирует спред в среднем на уровне 6 долларов в 2018-2019 годах.