Тезисно, отчет НМТП по МСФО за 9 месяцев 2019 года

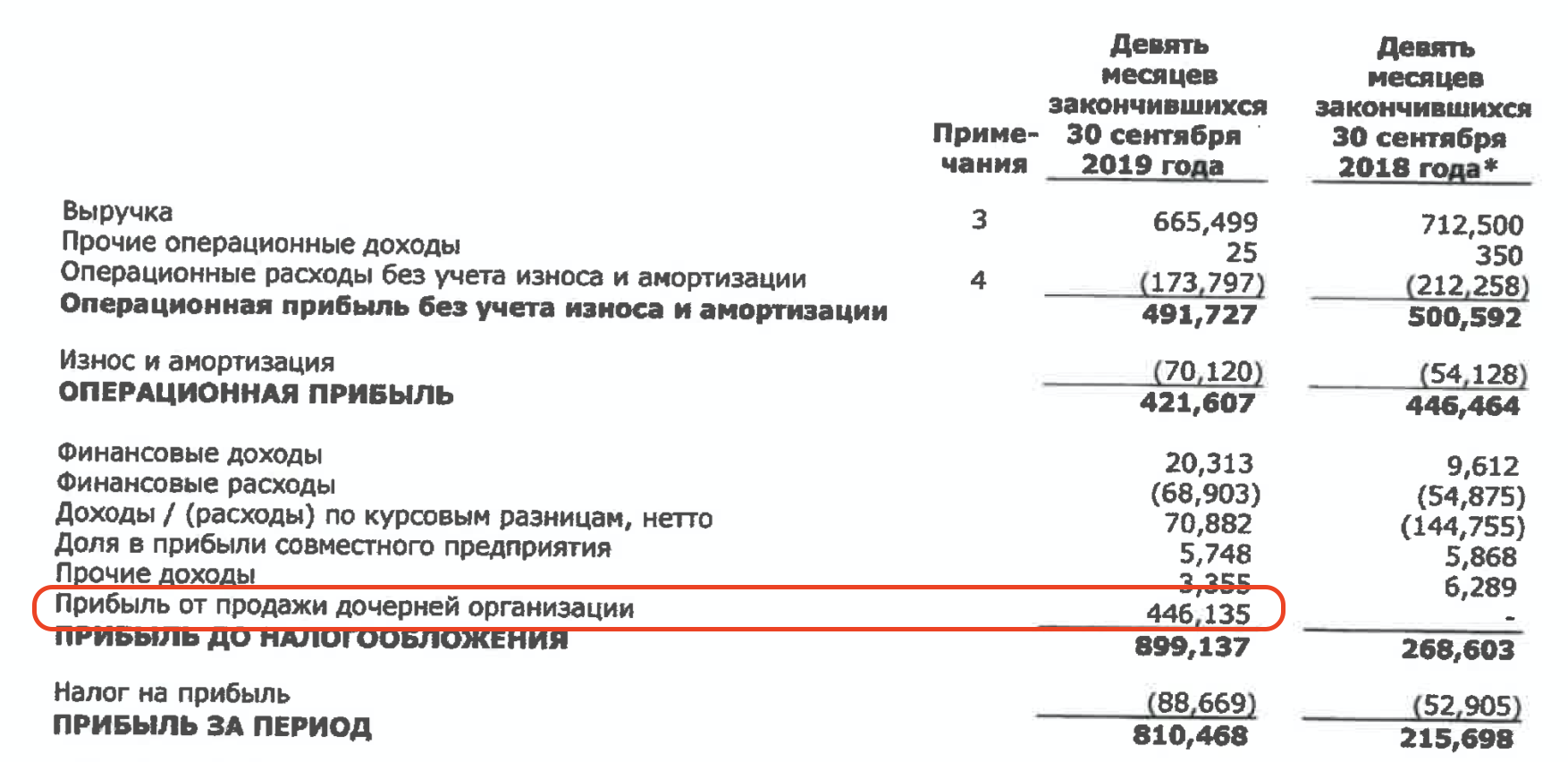

02 декабря Группа НМТП отчиталась по МСФО за 9 месяцев 2019 года. Чистая прибыль компании выросла на 276%. Цифры впечатляющие, но не все так однозначно хорошо. Главным источником роста чистой прибыли послужила продажа Новороссийского зернового терминала о которой я писал в подробной статье про НМТП. Доход от продажи которого составил 446 млн $. Но даже без этой сделки чистая прибыль составила более 360 млн $.

Еще больше полезных материалов у меня в Telegram-канале «ИнвестТема» и группе Вконтакте

Основные показатели:

Выручка: 665 млн $ (-6,6%)

Операционные расходы: 174 млн $ (-18%)

EBITDA: 501 млн $ (-2,4%)

Чистая прибыль: 811 млн $ (+276%)

Расчетные мультипликаторы:

EBITDA/S: 71,3%

P/E: 2,83

P/B: 1,66

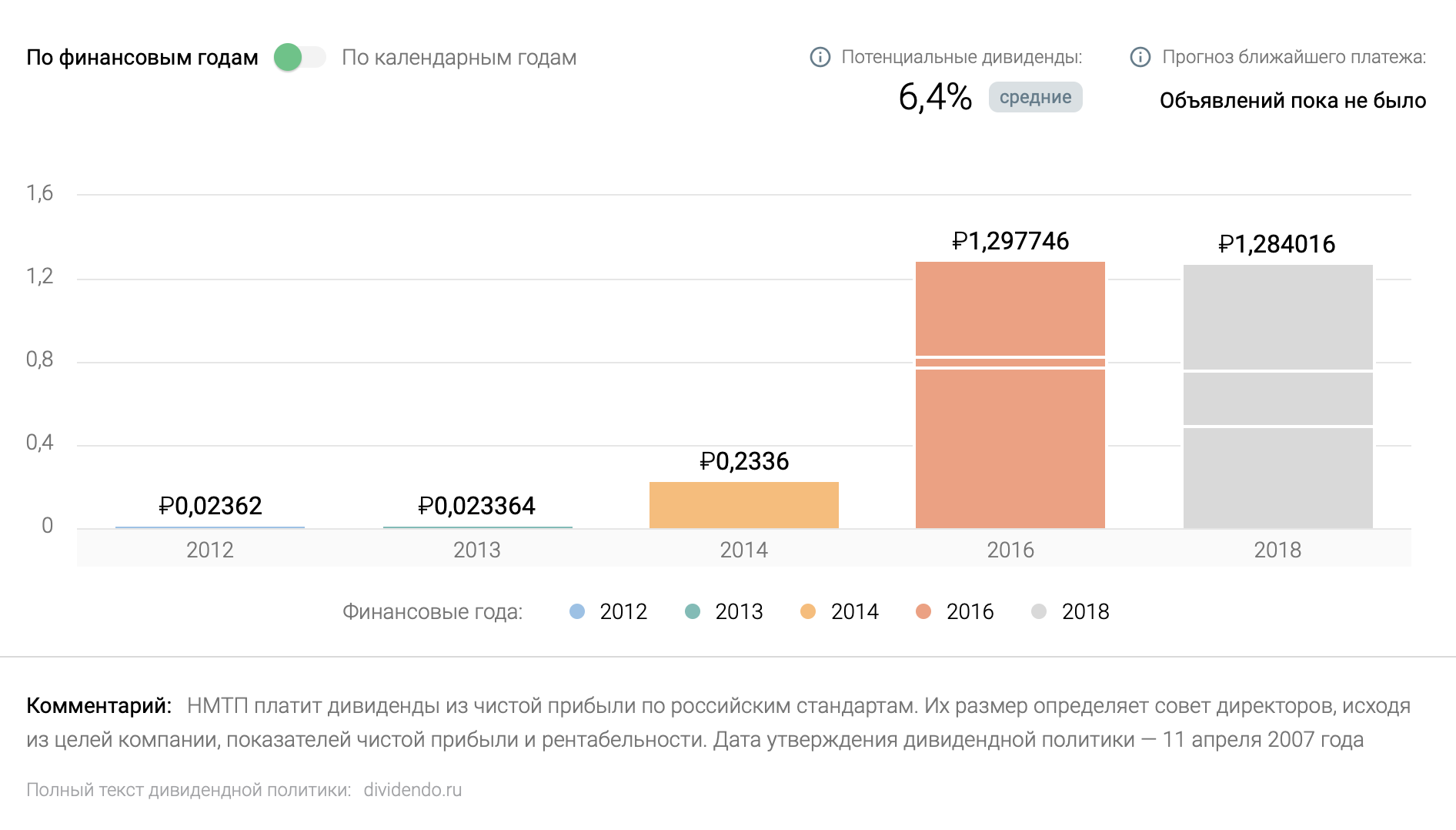

Прогноз по дивидендам - 0,52 руб за акцию или 6,4% к текущей цене.

Капитал компании вырос на 100%, увеличившись до 1 462 млн $, за счет нераспределенной прибыли. Будем надеяться, что совет директоров примет решение распределить прибыль и поднять уровень дивидендов за 2019 год до двузначных отметок. Благо продажа актива, в виде НЗТ может этому способствовать.

В рамках моего предыдущего анализа компании, у нее есть ряд катализаторов роста в будущем. Правда за 9 месяцев значимых апсайдов в отчетности я не заметил. Выручка и EBITDA снизились на 6,6% и 2,4% соответственно. Давайте теперь дождемся завершения года и уже будем делать окончательные выводы по компании.