Опционные конструкции

Всех приветствую! Продолжаю писать серию постов про опционы. Сегодня хочу описать опционную стратегию которую открыл вчера вечером. Так как до экспирации опционов на нефть остается около недели (26.01.2018) и опционные премии сильно уменьшились – то решил сделать следующую комбинацию: Покупаем опцион КОЛЛ с 69 страйком и продаем фьючерс. . Расчет на падение цены на нефть. Чем ниже цена – тем больше прибыль. Размер прибыли неограничен. Покупкой опциона я хеджирую свои риски в случае роста цены и ограничиваю свои убытки разницей между премией опциона заплаченной мной и ценой продажи фьючерса . Да, хочу заметить что мне вчера немного повезло, так как я вначале купил опционы за минуту до клиринга в 18-44, а продал фьючерсы уже на вечерней сессии. Итак что я сделал в реале:

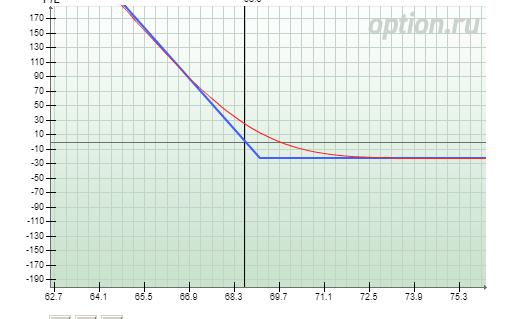

Я купил 50 штук 69 колл опционов на нефть по 75 центов и продал 50 фьючерсов на нефть по 69.3

Мой возможный максимальный убыток составит на дату экспирации 45 центов. Точка безубыточности на дату экспирации – 68.55. Все что ниже этой цены на дату экспирации – будет прибыль. Но ждать экспирации не обязательно. Если закрыть позицию по текущим ценам (68.7 –фьючерс и 60 центов по опциону) можно зафиксировать прибыль. Она составит как разница между ((69.3-68.66)+(61-75))*50(количество контрактов)

Графически это выглядит так:

Постараюсь и в дальнейшем писать про свои реально открываемые опционные конструкции. Спасибо за внимание и +