В целом: прогноз прибыли на 2022 год по-прежнему слишком оптимистичен

По сути, есть несколько признаков того, что оценки доходов к 2022 году все еще чрезмерно завышены. Однако бычий оптимизм в настоящее время поддерживает рост цен на акции. Вот что я затронул в информационном бюллетене на прошлых выходных:

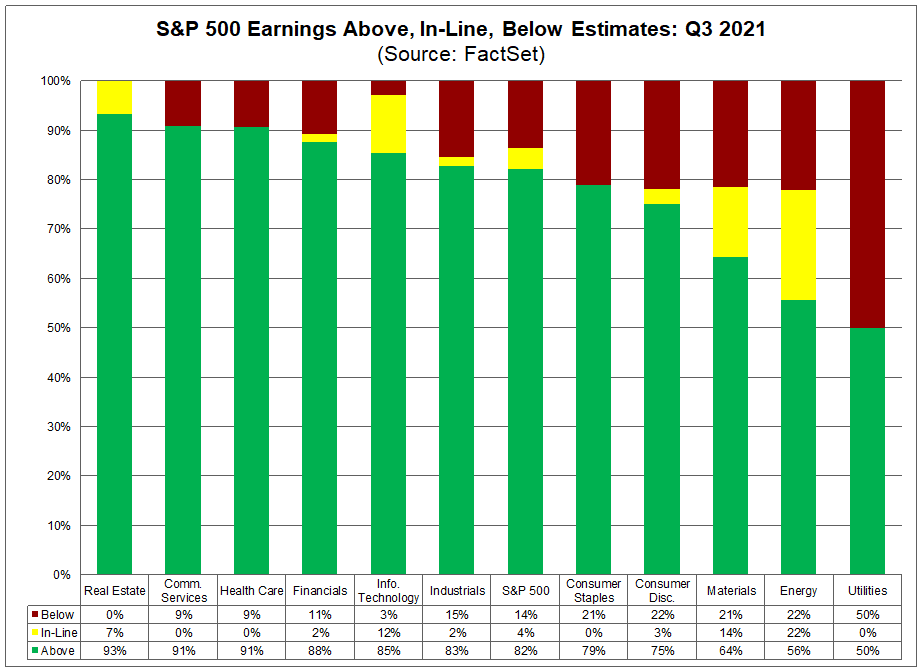

«В целом, 56% компаний из списка S&P 500 представили фактические результаты за 3 квартал 2021 года на сегодняшний день. Из этих компаний 82% сообщили о фактической прибыли на акцию выше оценок, что выше среднего пятилетнего показателя в 76%. Если 82% будет окончательным процентом за квартал, это станет четвертым по величине процентным соотношением компаний S&P 500, сообщивших о положительном сюрпризе по прибыли с тех пор, как FactSet начал отслеживать этот показатель в 2008 году. В совокупности компании сообщают о прибыли, которая на 10,3% выше оценок. , что также выше среднего показателя за пять лет (8,4%) ».

Прибыль действительно была впечатляющей, но, как мы обсудим более подробно, этот квартал, вероятно, станет на какое-то время пиком роста. Одна из конкретных причин заключается в том, что, хотя перспективы доходов остаются очень оптимистичными, тенденции экономического роста и инфляции не так хороши.

Проблема с доходами заключается в том, что более слабый экономический рост и рост инфляции скажутся на рентабельности.

Начнем с экономического роста.

Экономический рост будет ослабевать

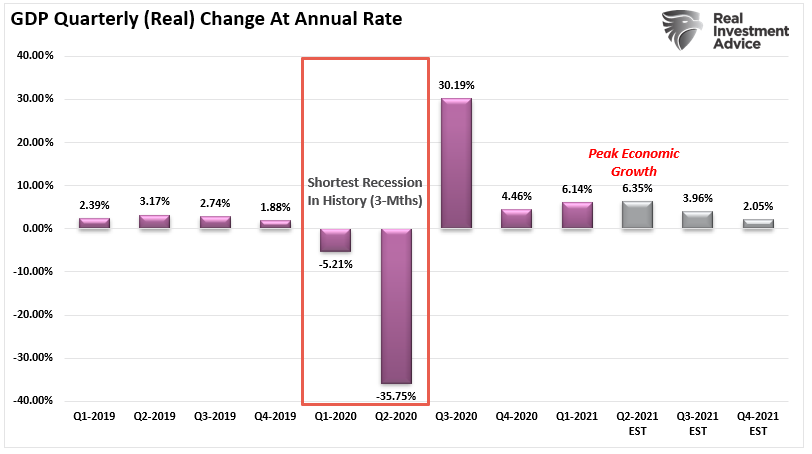

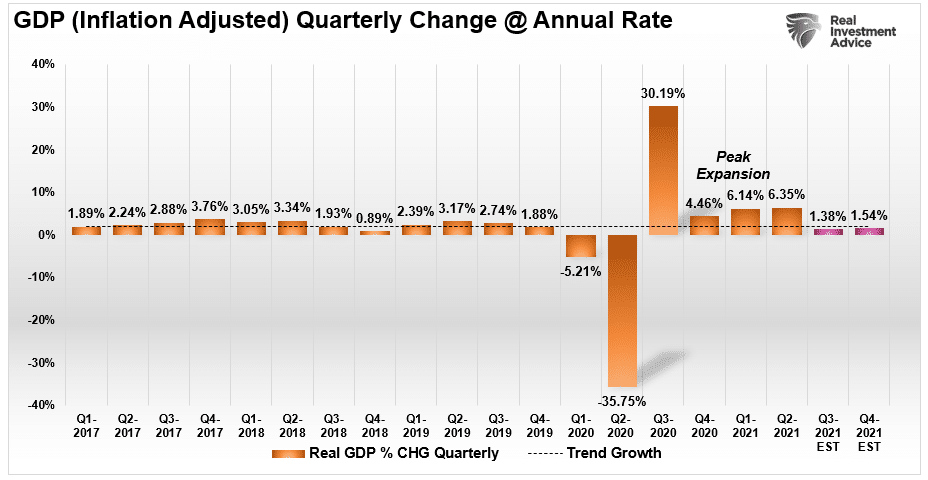

В марте этого года я написал статью под названием «Sugar Rush», в которой мы обсуждали, что экономика «разогреется», а затем «рухнет». В то время я получил много возражений против моих «мрачных прогнозов» экономического роста в конце года. Кроме того, я последовал этому анализу и спросил, был ли второй квартал «Пиком экономического роста?» А именно:

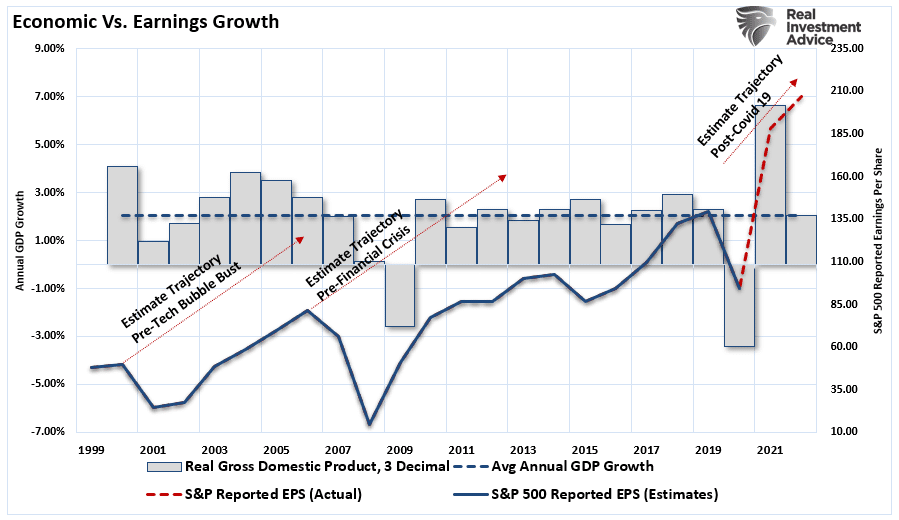

«Был ли второй квартал пиком экономического роста и доходов? Если оценки верны и «эффект базы» по сравнению с прошлым годом исчезает, это предполагает риск для текущих оценок прибыли. В диаграмме «Совершенно дефектный продукт» использованы текущие оценки ФРС Атланты по ВВП за 2 квартал 2021 года. Годовые оценки предоставлены JP Morgan. Примечательно, что к 2022 году экономика быстро замедлится до 2% ».

В то время, по нашим оценкам, темпы роста экономики составляли менее 4%, при этом ФРС Атланты значительно превышала 6%. В прошлый четверг первоначальные данные по ВВП за 3 квартал оказались значительно ниже наших «медвежьих» ожиданий и составили всего 2%.

Примечательно, что «предварительная оценка» основана на выборке оценок экономистов. Поскольку фактические данные будут учтены при расчете ВВП в течение следующих двух месяцев, оценки роста будут пересмотрены. Но, как обсуждалось в «Бычьем / медвежьем кейсе», слабость экономических данных предполагает, что пересмотр ВВП будет ниже.

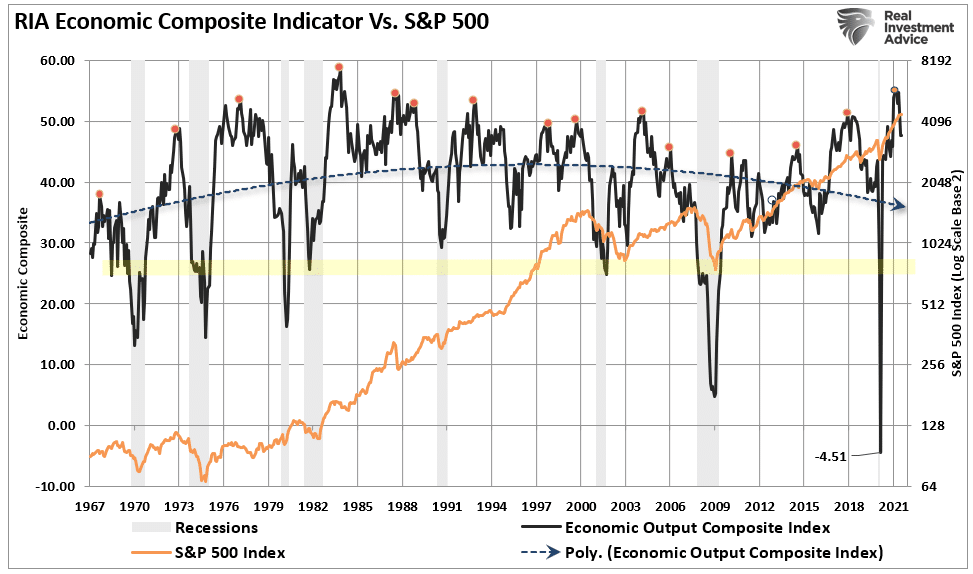

Составной индекс экономического производства

Мы уверены в нашей оценке более слабого экономического производства благодаря нашему составному индексу экономического производства (EOCI).

На диаграмме ниже представлен сводный индекс экономического производства. Индекс включает CFNAI, Chicago PMI, ISM Composite, обзоры ФРС, Markit Economic Index, Markit PMI, NFIB, TIPP Confidence и LEI. Другими словами, этот индикатор - самый широкий из существующих индикаторов экономики США.

Последний полный набор данных - до сентября. Примечательно, что индекс достиг второго по величине уровня за всю историю наблюдений. Когда октябрь будет полностью учтен, индекс продолжит снижаться. Неудивительно, что существует приличная корреляция между снижением индекса EOCI и борьбой за финансовые рынки.

Последствия слабого экономического роста весьма обширны. Потребительские настроения останутся слабыми, поскольку инфляционное давление подрывает потребление. Кроме того, в настоящее время инвесторы продолжают ускользать от негативного воздействия на прибыль.

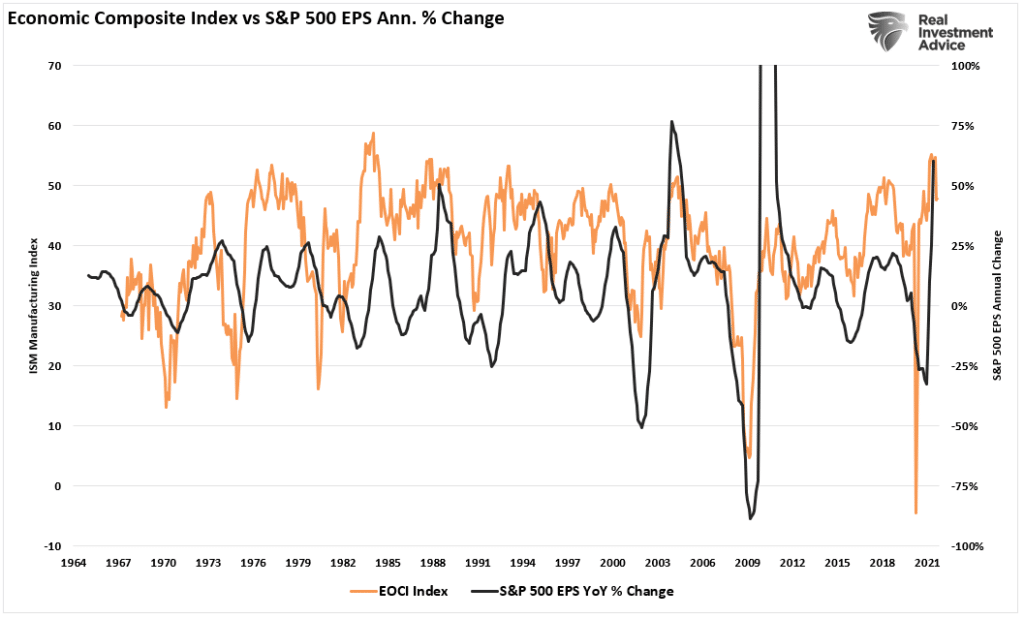

Прибыль и оценки вернутся

Из индекса EOCI можно сделать два важных вывода. Как уже отмечалось, фондовый рынок имеет тенденцию к коррекции или, что еще хуже, во время разворота индекса. Во-вторых, существует высокая корреляция между индексом и годовым изменением прибыли.

Это не должно вызывать удивления, учитывая, что «выручка», которая отражается в верхней строке отчета о прибылях и убытках, является функцией экономического роста. То, что люди производят и потребляют, создает экономическую активность. Доходы являются прямым отражением этой деятельности. По мере замедления экономического роста замедляются и доходы.

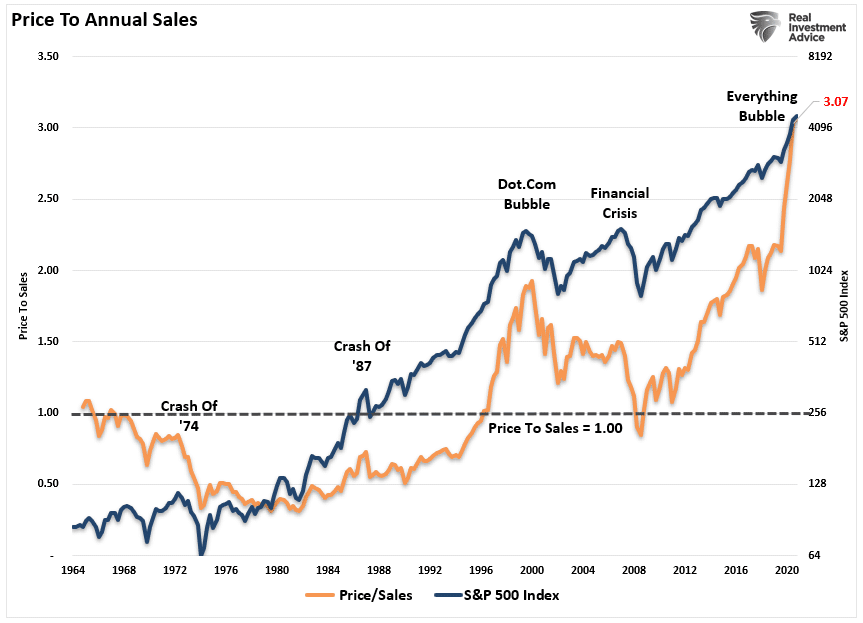

Тем не менее, инвесторы забыли об этих отношениях в своем стремлении поднять цены на активы. Из-за массовых вливаний ликвидности после пандемии акции становятся все более дорогими. В результате акции теперь являются самыми дорогими в истории, если измерять соотношение цены и годового объема продаж.

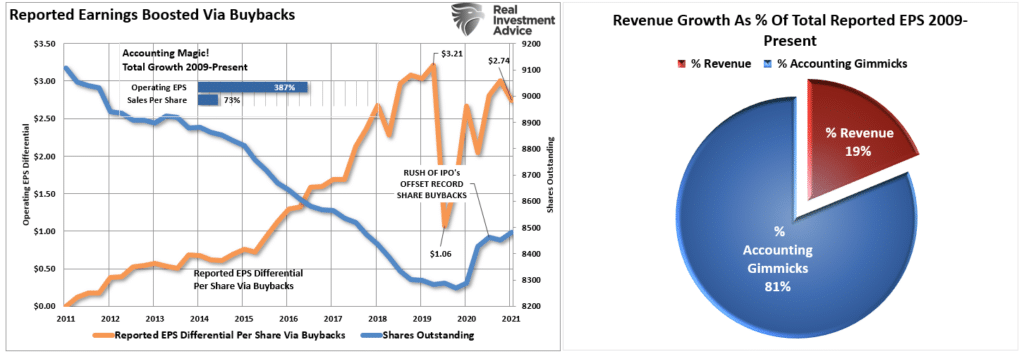

Тем не менее, прибыль на акцию или то, что происходит в нижней части отчета о прибылях и убытках, грубо манипулируется посредством обратного выкупа акций, уловок бухгалтерского учета и явного «мошенничества». Таким образом, выручка от выручки дает нам точное представление о ценах, уплаченных за владение акциями. В настоящее время инвесторы платят более 3х продаж, что превышает любой показатель ранее.

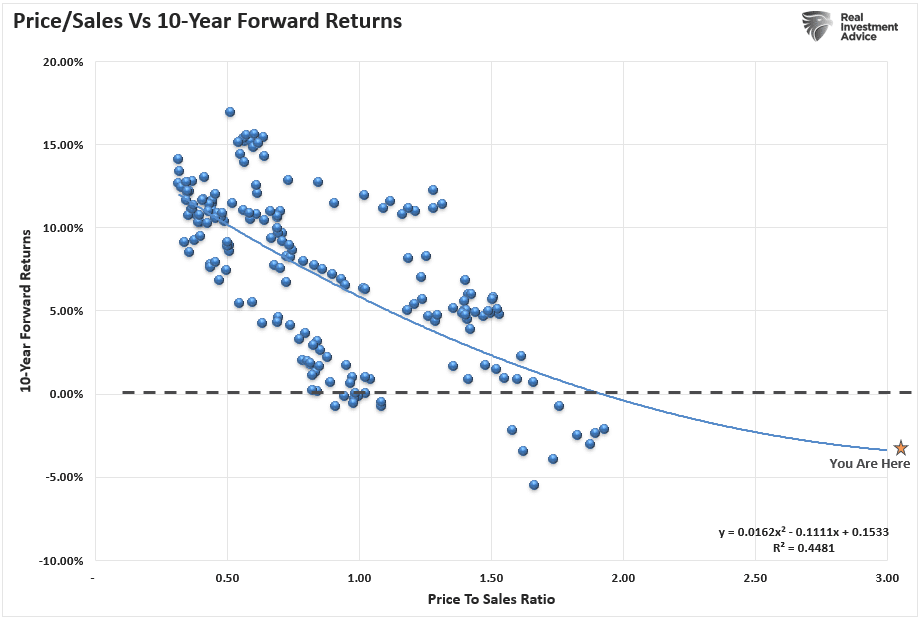

Это вопрос, который не следует сбрасывать со счетов, учитывая долгую историю оценок и форвардных прибылей в течение следующего десятилетия. Как показано, при трехкратной цене продаж ожидаемая доходность в 8% в годовом исчислении должна резко снизиться.

Аналитики слишком оптимистичны

«Самая большая проблема с Уолл-стрит, как сегодня, так и в прошлом, - это постоянное игнорирование возможности неожиданных, случайных событий. В исследовании 2010 года, проведенном McKinsey Group, они обнаружили, что аналитики на протяжении 25 лет постоянно проявляли чрезмерный оптимизм. В течение 25-летнего периода аналитики Уолл-стрит прогнозировали рост доходов на уровне 10–12% в год, тогда как в действительности прибыль увеличивалась на уровне 6%, что, как мы обсуждали ранее, является темпом роста экономики.

Вот почему использование предварительных оценок прибыли в качестве метрики оценки является настолько ошибочным - поскольку оценки всегда чрезмерно оптимистичны, в среднем примерно 33% ». - Проблема с прогнозами Уолл-стрит

В очередной раз аналитики стали чрезвычайно оптимистичными в своих оценках.

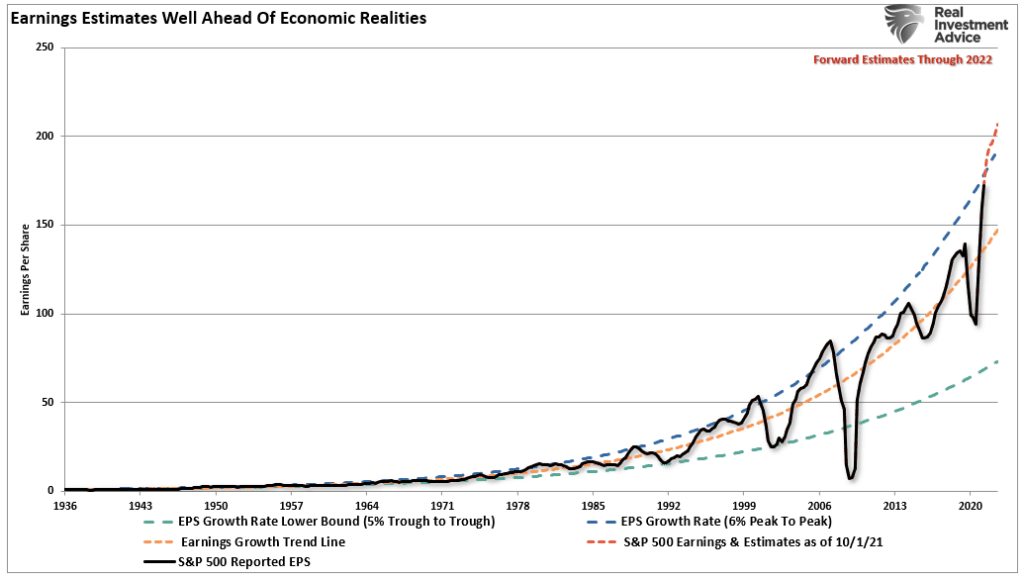

Несмотря на замедление экономического роста по мере роста инфляции, сокращение ликвидности и давление на рентабельность, аналитики продолжают увеличивать свои оценки прибыли. В настоящее время оценка S&P на 4 квартал 2022 года составляет 207 долларов за акцию. Как показано, этот уровень превысит историческую тенденцию экспоненциального роста в 6%, которая сдерживала рост прибыли с 1950 года.

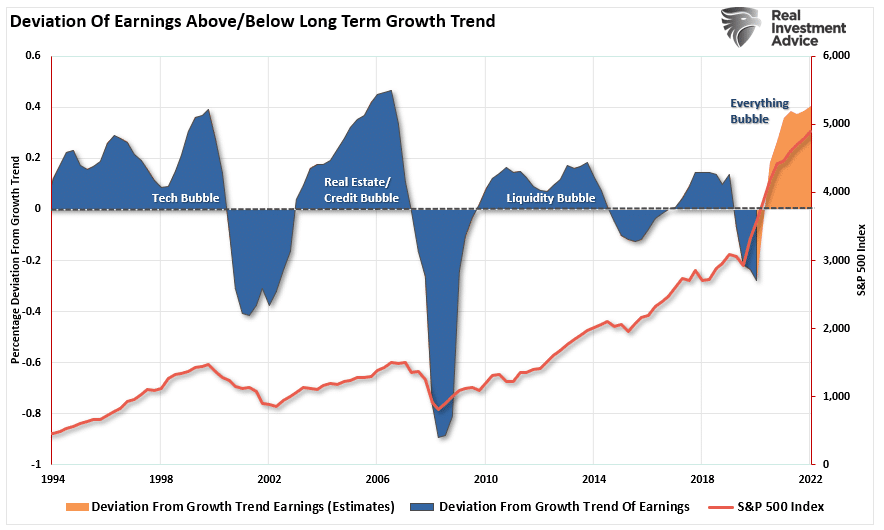

В настоящее время ожидания по прибыли превышают тенденцию годового экспоненциального роста на одно из самых значительных отклонений за всю историю наблюдений. Единственные два периода с похожими отклонениями - это «финансовый кризис» и «пузырь Dot.com».

С чрезвычайно энергичными аналитиками, похоже, это мало заботит инвесторов. Однако я бы предостерегал от такого самоуспокоения.

Как отмечалось выше, наиболее значительными факторами, влияющими на чистую прибыль, остаются уловки бухгалтерского учета, обратный выкуп акций и более низкие налоговые ставки. Однако существует значительный риск изменений в налоговом кодексе, повышения потенциальных налоговых ставок и снижения ликвидности. Это потенциально угрожает важнейшим факторам прибыльности. Как показано, рост выручки в процентах от общей суммы снизился до 19%, хотя заявленная прибыль на акцию выросла на 2,74 доллара на акцию в результате обратных покупок.

Заключение

«Сахарный максимум» экономического роста, наблюдавшийся в первых двух кварталах 2021 года, стал результатом масштабного всплеска дефицитных расходов. Хотя эти виды деятельности создают «иллюзию» роста, продвигая вперед «будущее» потребление, они не являются устойчивыми, и рентабельность быстро возрастет.

Суть здесь проста: прежде чем стать жертвой строки «покупайте рынок, потому что это дешево на основе прогнозных оценок», убедитесь, что вы понимаете, «за что» вы платите.

Аналитики с Уолл-стрит всегда энергичны, надеясь на продолжение роста доходов в ближайшие месяцы. Но так было всегда.

В настоящее время мало аналитиков с Уолл-стрит, ожидающих существенного замедления экономического роста в 2022 году. Но, к сожалению, существует высокая вероятность того, что это произойдет, особенно в связи с тем, что ФРС начинает «сокращать» закупки облигаций.

Риск для инвесторов продолжает расти, поскольку пик прибыли и норма прибыли сокращаются.

Уолл-стрит печально известна тем, что упускает из виду основные поворотные моменты рынков и заставляет инвесторов бороться за выход.

А повышенные прогнозы — это вам не повышенные соцобязательства, прогнозы к исполнению необязательны.

Ну и во многих случаях наверняка имеется материальная заинтересованность прогнозеров.