Таинственный покупатель золота.

Нам, может быть, известно кто, но обязательно надо знать - почему.

Авторы: Трейси Аллоуэй (Tracy Alloway) и Джо Вайзенталь (Joe Weisenthal)

https://www.bloomberg.com/

В последнее время цены на золото резко выросли: с начала ноября они повысились более чем на $200 за унцию.

Такой рост озадачил аналитиков, отмечающих, что нет никаких очевидных макроэкономических причин, которые могли бы повлиять на изменение цены на золото. Усилились ли инфляционные опасения за последние два месяца? Нет, и дело обстоит совсем наоборот. Изменение цены на золото часто связано с геополитикой. Однако в последнее время на этом фронте не произошло ничего особенно нового.

И в недавней истории существовала значительная обратная связь между ценой на золото и реальными ставками, измеряемыми рынком TIP, но в последнее время эта связь также оборвалась.

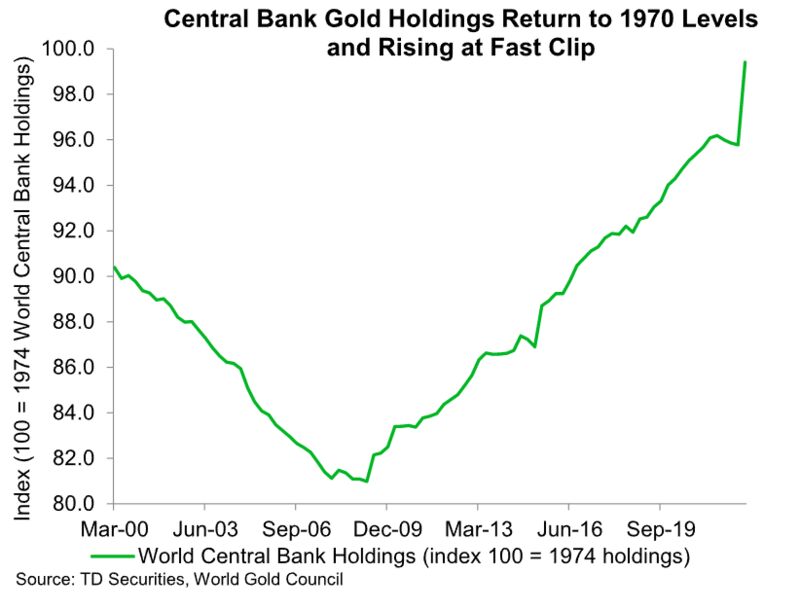

Это верно даже с учетом спекулятивного позиционирования, которое, согласно данным Комиссии по торговле товарными фьючерсами (Commodity Futures Trading Commission), довольно снизилось. С другой стороны, выросли запасы золота центральных банков, согласно данным Всемирного совета по золоту (World Gold Council).

Так в чем же проблема? А что, если есть золотой «гигант»? Или совершена массовая покупка у одного инвестора по какой-то неизвестной причине? Стратеги по сырьевым товарам из TD Securities занимаются этим вопросом и высказали предположение в заметке, опубликованной в понедельник, что золотым «гигантом» может быть китайский официальный сектор.

«Рост цен на золото за последние два месяца опроверг ожидания аналитиков, в том числе TD Securities, о сохраняющейся слабости. Тем не менее, мы видим мало доказательств того, что рост цен на золото связан с изменением макроэкономической ситуации. Учитывая макроэкономический фон, показывающий тенденцию к понижению, спекулятивный интерес к золоту остается исключительно слабым, поскольку мир движется к рецессии», - пишет Дэниел Гали (Daniel Ghali), старший эксперт по стратегии, связанной с сырьевыми товарами.

«Вооружившись подходом, основанным на потоках, мы представляем убедительные доказательства того, что гигантские закупки китайского и официального секторов могли совершенно самостоятельно стать катализатором неправильной оценки цен на золото в размере $150 за унцию, - добавляет он. - Существует меньше ясности о том, что привело к этим массовым покупкам».

Для начала отметим, что одна группа спекулятивных трейдеров, которые действительно увеличивают свои позиции, сейчас находится в Шанхае.

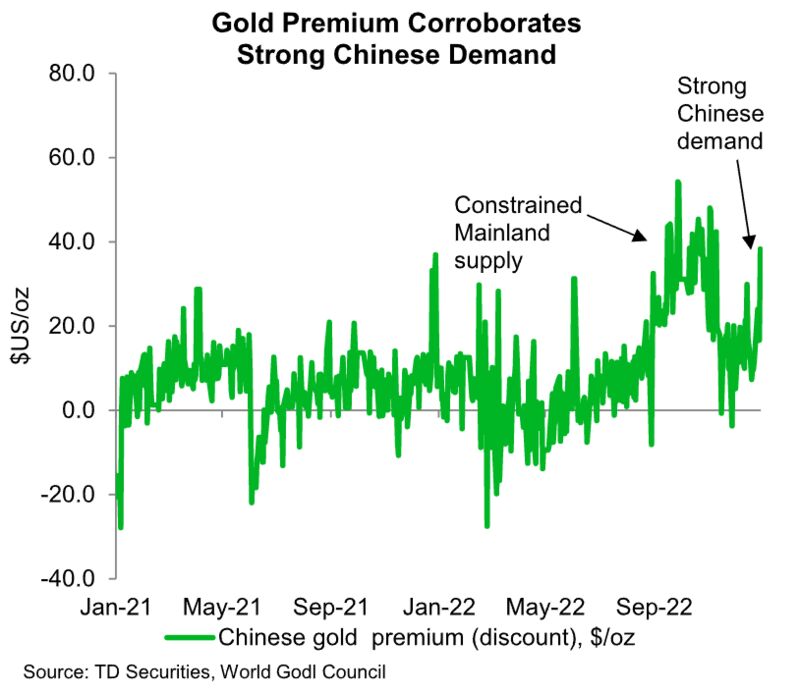

А цены в самом Китае демонстрируют существенную надбавку к спотовым ценам во всем мире.

Хотя TD может отследить покупку в Китае, не совсем понятно, что же является движущей силой этих покупок. В этом случае, стратеги теоретизируют о ряде возможностей, связанных с дополнительным спросом, вызванным недавними мерами по открытию границ, а также пополнением запасов в преддверии китайского Лунного Нового года. Но также существует вероятность того, что Китай покупает золото по стратегическим, а не чисто экономическим причинам:

Амбиции в отношении резервной валюты: Группа участников рынка предположила, что золото завоевывает долю рынка в качестве резервного актива. В конце концов, оценки в долларах США достигли экстремальных значений после накопления денежных средств в долларах и связанного с этим хеджирования стагфляции. Сюрпризы европейских данных растут с повышением ожиданий роста, поскольку чрезвычайно мягкая погода помогла региону справиться с существующими энергетическими потрясениями, в то время как быстрое открытие границ Китая поддерживает рост в остальном мире - все эти факторы способствуют циклическому пику стоимости доллара США. Однако наиболее важным является рост предполагаемых санкционных рисков, связанных с долларовыми резервами, хранящимися на Востоке, после введения западных санкций в отношении России в этом году; это, вероятно, оказало поддержку официальным закупкам. Это согласуется с объемами официальных закупок, объявленных Турцией, Катаром и другими странами… Хотя в настоящее время трудно оценить долгосрочную устойчивость этого тезиса, этот нарратив, безусловно, согласуется с поведением цен, связанным с резким накоплением золота в поддержку юаней».

Все это напоминает теорию, связанную с Бреттон-Вудсом (Bretton Woods) 3.0 и выдвинутую Золтаном Позаром (Zoltan Pozsar) в прошлом году. Эта теория в основном заключается в том, что по мере увеличения фрагментации глобальной экономики и затруднения доступа к критически важным товарам, правительства во всем мире будут демонстрировать повышенный импульс к накоплению «товара», а не долларов США. В прошлом году мир также обнаружил, что не все доллары одинаковы после того, как Россия была отрезана от своих долларовых активов после санкций, введенных после начала военной операции на Украине.

Теория Позара была в некоторой степени проверена. Во-первых, спрос на доллары был исключительно высоким на протяжении большей части прошлого года. Мы также видели, как некоторые из наиболее важных товаров, таких как нефть, довольно сильно упали в цене. Однако несколько месяцев рыночных движений ничего не отменяют, особенно когда речь идет о национальных стратегических приоритетах.

Сам Позар в заметке, опубликованной в пятницу, говорит, что 2023 год продолжит те же темы, отметив, что:

Не думаю, что 2023 год будет другим: в ряде регионов Европы и Азии реальна угроза горячей войны; БРИКС будет расширяться за счет новых членов («BRICSpansion»), что означает увеличение дедолларизации торговых потоков развивающихся стран; цифровая валюта центрального банка (Central Bank Digital Currency, CBDC) быстро распространяется как кудзу, и Турция стала последней страной, запустившей ее; и с запуском каждой новой цифровой валюты центрального банка потенциал проекта mBridge по уменьшению роли доллара в валютных транзакциях и торговых счетах будет расти, поскольку он объединяет центральные банки БРИКС (а вскоре и БРИКС+) в глобальную сеть, чтобы конкурировать с глобальной сетью банков-корреспондентов, на базе которых работает долларовая система.

В той или иной форме, война была темой, которая определяла макроэкономику не только в прошлом году, но и практически ежегодно, начиная с 2019 года: торговая война с Китаем; война с Covid-19; финансирование для борьбы с локдаунами; война с инфляцией, поскольку мы переусердствовали с военным финансированием; и затем военные действия распространились на Украину, финансы, товары, чипы и проливы, как обсуждалось выше. Денежно-кредитные и налогово-бюджетные меры были всего лишь реакцией на действие сил матушки-природы и на геополитику, а поскольку сложность геополитики все больше повышается, а не снижается, то инвесторы должны помнить об угрозе нелинейных рисков в 2023 году.

И хотя компания TD, возможно, разгадала отчасти «кто» является загадочным Моби Диком в отношении золота, она не выяснила - «почему». Это, по словам компании, делает цены на золото уязвимыми для их потенциального обратного движения, если загадочные покупки Китая резко прекратятся.

«В настоящее время похоже, что спрос со стороны Китая не ослабеет, но, если не произойдет грандиозной смены геополитического режима, то мы считаем, что в ближайшие месяцы он, вероятно, снизится до нормального уровня, - приходит к заключению Гали. - Это сделает цены на золото уязвимыми для резкой коррекции, учитывая отсутствие альтернативных покупателей золота и его текущую неверную оценку в связи с реальными ставками, вводимыми недавно».