«На грани хаоса»: Рынки столкнулись с острой нехваткой долларов

Денежный рынок США, где банки привлекают долларовые кредиты под залог ценных бумаг, покрывая краткоросрочную потребность в финансировании, пережил микроинфаркт.

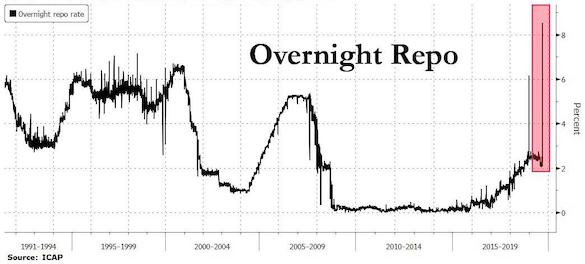

Ставки по операциям репо без видимых новостных поводов за два дня подскочили втрое. Если в пятницу занять доллары овернайт (то есть на день) стоило 2,25% годовых, в понедельник их стоимость достигла 4,75%, а вторник взлетела до 7%.

Это втрое выше ставки ФРС (2,25%) и рекордный уровень как минимиум с начала 1990х - так дорого доллары на межбанке не стоили ни во время кризиса 2008 года, ни при схлопывании пузыря доткомов.

Рынок долларового фондирования, ключевой для финансовой системы США и мира, «очевидно, вышел из строя», констатирует стратег BMO Джон Хилл. Дефицит предложения долларов, который может приводить к таким скачкам ставок, иногда наблюдается в конце квартала, когда участники рынка «подбивают балансы» для отчетности.

Но то, что произошло в понедельник, «граничит с хаосом», удивляется Хилл.

Разовый случай был бы небольшой бедой, говорит стратег Bank of America Марк Кабана: «Но если дефицит ликвидности устойчиво держится, это может означать, что ФРС потеряла контроль над рынком».

Долларов в системе становится меньше из-за операций Минфина США, который начиная с августа ударными темпами привлекает займы. Аукционы гособлигаций на cотни миллиардов долларов в неделю оттягивают ликвидность, провоцируя ее дефицит.

По итогам третьего квартала Казнечейство США планирует разместить бонды и векселя 433 млрд долларов - сумму, близкую к рекордам 2008-09 гг. За период с августа по декабрь займы составят 814 млрд долларов - вдвое больше, чем за первую половину года.

Ситуацию усугубляет ФРС, которая хотя и свернула программу сокращения баланса, продолжает наращивать операции обратного репо с центробанками. С 2015 года, когда лимит на такие сделки был снят, их объем вырос втрое - с 100 до 300 млрд долларов. «В ситуации инвертированной кривой центробанки рационально предпочитают инвестировать в обратное РЕПО, а не в облигации США. Этим они сокращают объём долларовой ликвидности. И даже при фиксированном размере баланса ФРС, эти операции приводят к фактическому ужесточению политики», - отмечает аналитик ЦМИ Сбербанка Николай Фролов.

Именно нехватка долларов и напряженность на денежном в конечном итоге заставляют ФРС идти на смягчение, считает аналитик Credit Suisse Золтан Пожар.

С точки зрения экономики аргументов в пользу низких ставок не много: базовая инфляция в США на максимуме с 2008 года, экономика уверенно растет, безработица - рекордная низкая с 1960х. «Но кое-что заставляет ФРС торопиться», - говорит Пожар.

Разница между стоимостью хеджирования валютных рисков и доходностью 10-летних облигаций США стала отрицательной в сентябре 2018 года и остается такой до сих пор - это делает казначейские бумаги дороже для иностранных инвесторов; в результате размещения вынуждены выкупать банки-дилеры ФРС, у которых истощаются запасы ликвидности, что толкает ставки вверх, объясняет эксперт.

Я до сих пор сомневаюсь.

Или, можно поставить вопрос по другому, если неожиданный взлет цен на нефть вызвал такую реакцию, то получится ли протянуть еще год без кризиса?

так кто его знает, цепная реакция от кризиса ликвидности может начаться уже и в этом году, а может и позже. Очень многое зависит от Федрезерва. Если они будут делать правильные шаги для обеспечения ликвидности, то финансовый кризис вследствие проблем с ликвидностью можно отсрочить. К таким мерам относятся:

1. Периодические репо (как временные меры) в зависимости от состояния ликвидности (как сегодня)

2. Покупки трежерис (постоянные операции на открытом рынке, аналогичные прямому QE (пока ФРС не уполномочен это делать без мандата)

3. Ввод даже автоматического постоянного репо, которое будет добавлять резервы в банковскую систему, когда ставки по операциям репо с так называемым общим обеспечением (general collateral) достигают порога выше IOER. IOER — это процентная ставка, выплачиваемая банкам за депозиты, которые они держат в Федеральном резерве, выше тех, которые требуются банковским регулированием.

Чтобы это было возможно, нужно будет QE. Когда оно начнется, пока не известно.

А так сегодня много факторов могут ужесточить кризис ликвидности. К примеру, потенциальный рост доходностей трежерис вкупе с сильным долларом и т.д.

Что касается рецессии, то ее также можно отсрочить, но она все равно когда-либо наступит.

Начнется ли она с кризиса ликвидности, геополитики и т.д., никто не знает.

Как-то так.

Но один звоночек уже прозвенел.

За последние 2 дня мы возобновили более половины добычи нефти

В этом месяце сохранятcя полные поставки нефти для своих клиентов

Добыча нефти Саудовской Аравии полностью будет восстановлена к концу сентября

Aramco быстро восстанавливает производственные мощности

нападения на ее нефтяной объект — это нападение на все страны

добыча метана вернется к норме в конце месяца

добыча 11 миллионов баррелей в сутки к концу сентября

Aramco преодолеет последствия атак, чтобы быть готовым к IPO

Добыча саудовской нефти в октябре составит 9,89 млн баррелей в сутки

будет достигать 11 миллионов баррелей в сутки, а сентябрь 12 миллионов баррелей в сутки в конце ноября

нам потребовалось менее 7 часов, чтобы погасить огонь после нефтяных резервуаров

мы смогли удержаться от более крупного ущерба

Aramco постепенно наращивает добычу нефти в Хураисе

В настоящее время мы производим 2 млн баррелей в день из Abqaig

стратегические запасы нефти были необходимы после нефтяной атаки на ARAMCO

запасы нефти были эффективными в преодолении кризиса

СА имеет большой объем для хранения нефти, способный поставлять дополнительные количества на внутренний и внешний рынки

Теперь он не думает, что нужно выбрасывать стратегические резервы нефти на рынок

Что говорить, стабильный гений.

Сегодня предлагался максимальный объем в $75 млрд в рамках РЕПО и в итоге было предоставлено $53,15 млрд

Удастся ли ФРС вернуть контроль?

Да уж «нежданчик».