Дефляция станет проблемой, когда «что-то сломается»

В копилку Кречетову про дефляцию

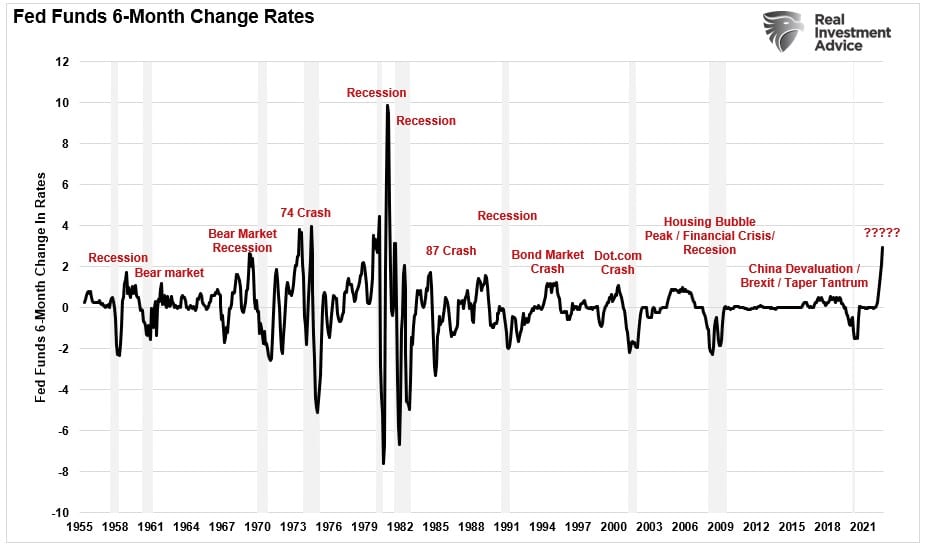

В то время как ФРС продолжает повышать ставки для агрессивной борьбы с высоким уровнем инфляции, история показывает, что дефляция станет более серьезной угрозой, когда что-то «сломается» на финансовых или кредитных рынках.

Как я уже говорил в недавней статье MarketWatch:

«Стабильные рынки могут быстро стать нестабильными, когда что-то ломается из-за роста ставок или волатильности. Банк Англии (BOE) является актуальным примером того, что происходит, когда что-то идет не так. Банк Англии в среду был вынужден начать покупать облигации, чтобы решить потенциальный кризис с пенсионными фондами Великобритании. Пенсионные фонды получают маржу, когда доходность падает, и размещают дополнительное обеспечение, когда доходность растет.

Как и в последнее время, пенсионные фонды сталкиваются с маржин-коллами, которые могут вызвать нестабильность рынка. Из-за левериджа, созданного через финансовую систему, нестабильность рынка может распространяться по глобальным рынкам подобно вирусу. Именно это произошло в 2008 году с кризисом Lehman».

В США, учитывая огромное количество заемных средств во всей финансовой системе, мы, вероятно, находимся на пороге еще большего «прорыва», поскольку чиновники ФРС удваивают необходимость агрессивно повышать ставки для борьбы с тем, что, по-видимому, падает инфляция, несмотря ни на что. системных последствий.

Эти системные последствия ужесточения монетарной политики ФРС неоднократно случались на протяжении всей истории. Латиноамериканский кризис возник в результате роста ставок, повлиявших на долг, номинированный в долларах. Этот кризис мог сделать многие американские банки неплатежеспособными. Рост ставок спровоцировал рыночный крах 1987 года, поскольку «страхование портфеля» не удалось. За этим последовал ряд неблагоприятных событий, таких как крах рынка облигаций 1994 года, кризис мексиканского песо, банкротство Orange Country, азиатское заражение, дефолт по долгам России, Long-Term Capital Management, крах Dot.com и финансовый кризис.

В то время как «высокие темпы инфляции», безусловно, создают проблемы для экономики, поскольку они приводят к разрушению спроса, более значительным риском остается «финансовая нестабильность», которая является «дефляционной». Как мы обсудим, дефляция остается более серьезной угрозой для ФРС, поскольку она совпадает с разрушением богатства, что еще больше подрывает доверие потребителей.

Инфляция неустойчива

Инфляционное давление может быть «хорошим делом», когда оно соответствует сильному экономическому росту и производительности. Однако, когда инфляция цен растет быстрее, чем заработная плата, и увеличивает затраты на обслуживание долга для домохозяйств с высокой долей заемных средств, возникающее в результате сокращение ликвидности вызывает экономический спад.

Такую точку зрения высказал Майкл Уилсон из Morgan Stanley, заявив:

«На наш взгляд, такая жесткость недопустима, поскольку приведет к невыносимому экономическому и финансовому стрессу».

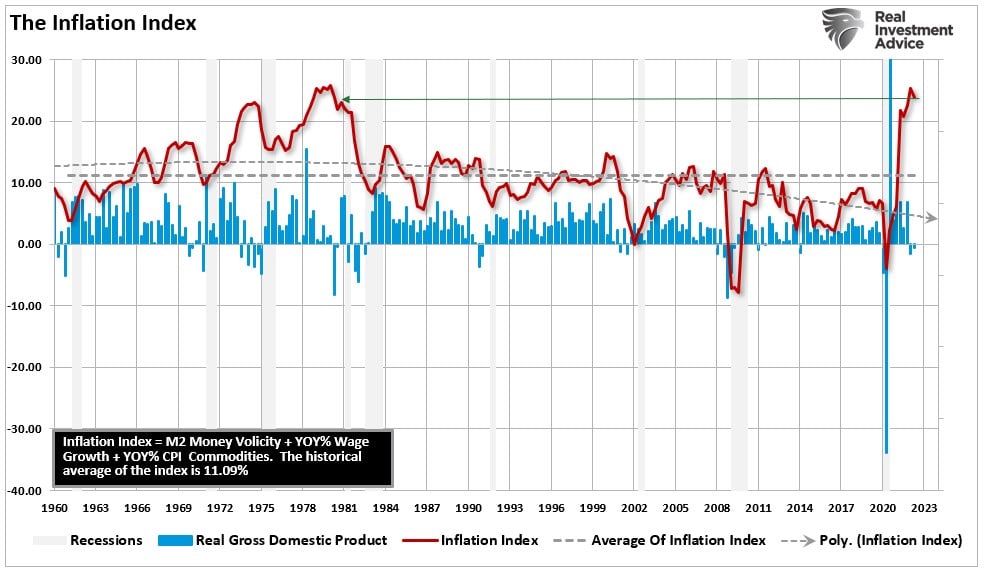

На приведенной ниже диаграмме показаны три основных компонента, составляющих инфляцию:

1 Цены на товары, отражающие реальную экономическую деятельность,

2 Заработная плата, которая позволяет увеличить расходы и поддерживать более высокие цены; а также,

3 Скорость обращения денег показывает спрос на деньги в экономической системе.

Когда мы объединяем эти три компонента в составной индекс инфляции, мы видим, что высокие темпы инфляции предшествуют рецессиям и периодам дефляции.

Существует неотъемлемая проблема с приведенной выше диаграммой. Инфляционный всплеск был вызван не органической экономической активностью, а скорее искусственными вливаниями капитала в экономику с ограниченным предложением. Всплеск спроса на фоне ограниченного предложения вызвал рост цен вместе с товарами. Однако органический экономический спрос оставался слабым, поскольку денежная база не набирала оборотов.

Хотя сегодня многие сравнивают экономическую ситуацию с инфляционным всплеском 1970-х годов, влияние демографии и долга сильно различается. Как обсуждалось в «Сахарной лихорадке», по мере того, как вливания ликвидности прекращаются, дефляционное давление снова усиливается.

Проблема для ФРС заключается в том, что дополнительное повышение ставок усугубит уже существующие в экономике дезинфляционные процессы. Таким образом, когда в конечном итоге произойдет рецессия, разрушение спроса, вероятно, будет более значительным, чем ожидалось. Краткий обзор предыдущих инфляционных периодов предполагает, что так оно и будет.

Краткая история дефляции от инфляции

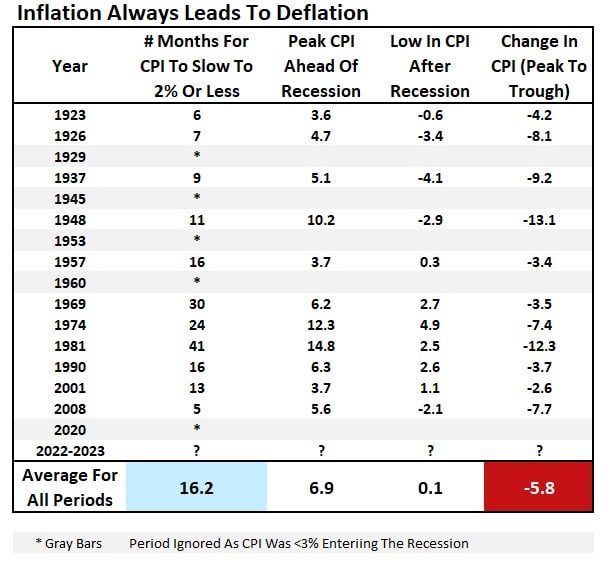

Хотя многие считают, что периоды высокой инфляции «постоянны», история не подтверждает такие заявления. Как недавно отметил Альфонсо Пеккатьелло, периоды высокой инфляции возвращались к низким уровням в течение 16 месяцев.

Это связано с тем, что высокие инфляционные периоды также соответствуют более высоким процентным ставкам. В странах с высокой задолженностью, как сегодня в США, это приводит к более быстрому разрушению спроса по мере роста цен и затрат на обслуживание долга, тем самым потребляя больше доступного располагаемого дохода. На приведенной ниже диаграмме показаны «реальные процентные ставки», включая инфляцию, начиная с 1795 года.

Неудивительно, что за каждым периодом высокой инфляции следуют периоды очень низкой или отрицательной инфляции (дефляции).

Как уже отмечалось, рост процентных ставок влияет на функционирование рынка, что приводит к финансовой нестабильности.

«Недостаточная ликвидность казначейства США и ограниченный спрос могут сделать рынок США уязвимым к сбоям в функционировании рынка, как и в Великобритании». – Марк Кабана, BofA

Поскольку ФРС продолжает повышать ставки для борьбы с инфляционным «пугалом», более серьезной угрозой остается дефляция из-за экономического или кредитного кризиса, вызванного чрезмерным ужесточением денежно-кредитной политики.

История ясно показывает, что нынешние действия ФРС снова не соответствуют действительности. Хотя ФРС хочет замедлить экономику, чтобы она не рухнула, реальный риск заключается в том, что «что-то сломается».

Каждое повышение ставок приближает ФРС к нежелательному «горизонту событий». Когда запаздывающий эффект денежно-кредитной политики сталкивается с ускоряющейся экономической слабостью, инфляционная проблема ФРС трансформируется в деструктивную дефляционную рецессию.