Что может привести к падению курса рубля?

Удерживать фундаментальный баланс на валютном рынке страны помогают экспортеры, которые продают часть своей выручки. Что еще может оказать влияние на курс рубля?

Благодаря более высоким ценам на сырье приток иностранной валюты в страну усилился. Во втором квартале 2018 г. доходы от экспорта нефти составили 32,1 млрд долларов, от продаж газа 11 млрд, от нефтепродуктов — 19,1 млрд.

Согласно экспертному мнению Банка России, именно экспортеры позволяют сохранить фундаментальный баланс на валютном рынке страны.

С октября 2017 г. по сентябрь 2018 г. такие компании продавали в среднем 62% своей экспортной выручки, остатки размещались преимущественно на счетах в российских банках.

Правда, стоит отметить, что в октябре доля перевалила за 80%.

С учетом того, что в последние два месяца стоимость нефти опустилась примерно на 30%, то приток валюты в страну замедлится. За четвертый квартал объем выручки от продажи нефтегазовых продуктов, по нашим оценкам, составит примерно 55-58 млрд долларов, то есть по 18-19 млрд долларов в месяц.

Исходя из средних показателей, 11,1-11,8 млрд долларов будет направляться на продажу. Ранее практически всю эту сумму выкупал Минфин в рамках «бюджетного правила».

Так как сейчас рублевая стоимость нефти упала с 5500 до 4000, то объемы «интервенций» снизятся до 190-230 млрд рублей в месяц. Плюс накопленные доходы с августа по декабрь 2018 г. в виде отложенных операций в размере примерно 1,45 трлн рублей. Как сообщал регулятор, эта сумма будет равномерно распределена на 2019-2021 гг., то есть, получится где-то 40 млрд рублей в месяц. Таким образом, средний месячный объем покупки валюты в 2019 г. (при текущих ценах на нефть) составит около 230-270 млрд рублей или 3,5-4 млрд долларов.

Резюме от Investbrothers

Разница между продажами экспортной выручки и покупкой валюты Министерством финансов будет держаться на уровне в 14-15 млрд долларов. Тем самым можно предположить, что влияние Минфина на курс рубля в 2019 г. заметно снизится.

На фоне падения внешнего долга сократились и суммы выплат по нему. В в среднем по году компании направляют зарубежным кредиторам около 12,3 млрд долларов.

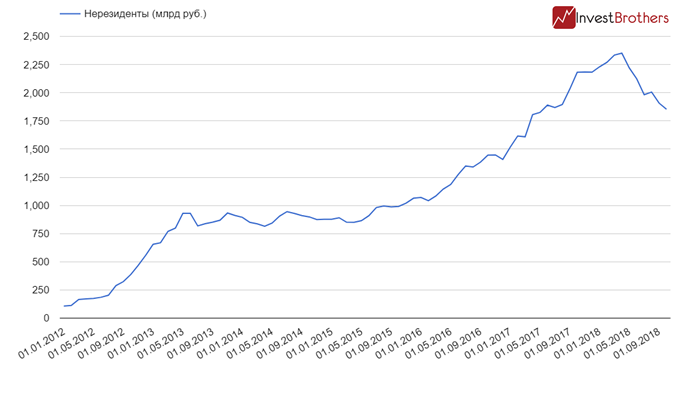

В текущем году, начиная с апреля, нерезиденты распродавали российские активы. К началу четвертого квартала 2018 г. иностранные инвесторы держали в своих портфелях ОФЗ на 1,85 трлн рублей. На наш взгляд, их массовый выход возможен, но он вряд ли окажет более сильное влияние на динамику цен и на курс рубля, чем в апреле текущего года.

Таким образом на данный момент, по нашему мнению, существенное давление на курс рубля может быть оказано санкциями, заметным ухудшением внешней конъюнктуры или резким спросом на валюту.

Санкции и резкий спрос окажут кратковременное влияние на курс, а вот ухудшение внешней конъюнктуры может привести к тренду на понижение стоимости рубля.

Ссылка на статьюДругая статистика:

Может быть интересно: