Утренний обзор.

По итогам прошедшей торговой сессии американские индексы отыграли ранее понесенные потери, индекс высокотехнологичных компаний NASDAQ установил новый рекорд закрывшись на отметке 6793,25п.

В среду Палата представителей конгресса США утвердила законопроект о налоговой реформе. Теперь документ ожидает рассмотрение в сенате.

На этом фоне администрация Белого дома во главе с Трампом полны оптимизма завершить эпопею с налоговой реформой до конца года.

Тем временем на уходящей неделе долговые рынки развивающихся стран оказались под давлением. Отток происходил из спекулятивных облигаций на фоне ожиданий повышения процентных ставок. Данная тенденция не обошла и американский рынок долга, где инвесторы уходили от риска путем сокращения левериджа.

Нефтяные котировки на прошедшей торговой сессии демонстрировали негативную динамику на фоне опасений рынка по поводу продления сделки ОПЕК+ на встрече в Вене 30 ноября.

В свою очередь по мнению экспертов ABN Amro на фоне сокращения добычи нефти странами ОПЕК+ в долгосрочной перспективе рынки столкнуться с дефицитом предложения на фоне недоинвестирования отрасли за последние несколько лет, ко всему прочему растущие экономики Индии и Китая могут подтолкнуть котировки "черного золота" к отметке $75 до конца 2018 года.

В настоящий момент локальной поддержкой в Brent выступает $61,15 и основной $60 от которых еще возможен рост. Сопротивления расположены на отметках $62 и $62,90.

Сегодня рынки будут ждать статистики по буровой активности в США от Baker Hughes, которая задаст тон движению "черного золота" на следующей неделе.

Индекс ММВБ на прошедшей торговой сессии после теста поддержки расположенной в районе 2110п. закрылся на положительной территории и на данный момент для продолжения роста индикатору нужно закрепляться над отметкой 2150п.

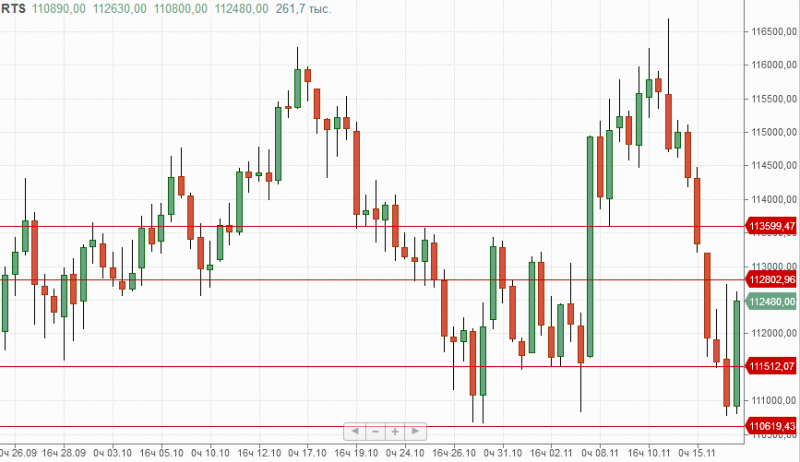

В текущей ситуации во фьючерсе на индекс РТС локальным сопротивлением служит отметка 112800п. и основным 113600п. Поддержки расположены на 111500п. и 110600п.

По данным Банка России в конце октября спрос на российские облигации федерального займа со стороны иностранных инвесторов продолжил снижаться на фоне опасений относительно санкций и фиксации прибыли в преддверии конца года и достиг 14.2 млрд. рублей по сравнению с 74.8 млрд. рублей в сентябре, что немедленно отразилось на курсе национальной валюты.

В текущей ситуации в рубле сформировано сильное сопротивление в районе 61, проход которого может ослабить национальную валюу к отметке 63. Локальными поддержками выступают отметки 59,5 и 58,80.

С уважением Сергей Дроздов аналитик ГК "Финам"

Так же подписывайтесь на мою страницу в Твиттер

https://twitter.com/DrozdovS1

https://twitter.com/DrozdovS1