Кто толкает цены на ОФЗ вверх?

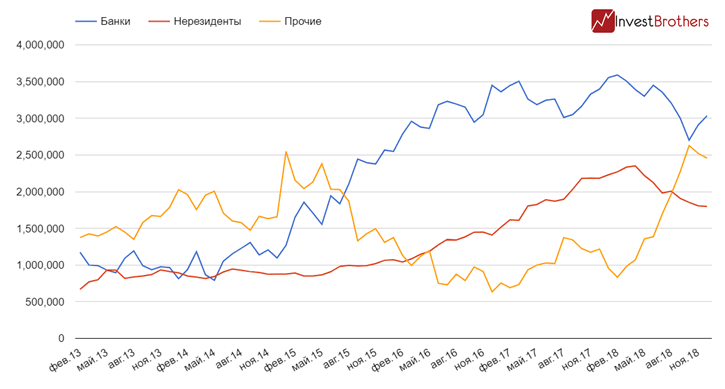

Российские банки снова приступили к покупке облигаций федерального займа.

За период с октября по ноябрь они купили ОФЗ на 332,3 млрд рублей, в то время как другие участники рынка продавали. За это же время нерезиденты избавились от бумаг на 55 млрд рублей, а прочие участники рынка на 172,3 млрд.

Совпадение или нет, но приобретения кредитных организаций начались в момент стабилизации цен на долговые бумаги России, а продажи в феврале-марте 2018 г., когда стоимость ОФЗ поднялась до своих исторических максимумов.

Напомним, что при падении стоимости ОФЗ юридические лица должны указывать снижение курсовой стоимости, как убытки от переоценки, что в итоге снижает объем капитала. Он, в свою очередь, крайне важен для банков, так как от него зависят многие нормативы.

Резюме от Investbrothers

По этой причине кредитные организации стараются снизить свои риски от падения стоимости ОФЗ и продают бумаги. После того как они вернулись на рынок с покупками произошла и стабилизация цен.

Теперь помимо банков на рынок пришли и нерезиденты. Вполне возможно, что рост совокупного спроса оказывает сильную поддержку ОФЗ и толкает их цены к новым многомесячным максимумам. Индекс государственных облигаций России уже достиг уровней лета 2018 г.

Другая статистика:

Может быть интересно:

- «Большие деньги» снизили темпы продаж гособлигаций США

- Чем новый кризис будет отличаться от предыдущего?

- Внутренний долг России установил новый рекорд

- Какие настроения превалируют на фондовых рынках США?

- ФРС спасла рынки от падения?

Дельта между ценой приобретения ценной бумаги и рыночной котировкой на соответствующую дату, учитывается как внереализационные доходы (расходы), в последствии включается в налогооблагаемую базу, по налогу на прибыль. И только финансовый результат от всей деятельности за соответствующий отчетный период, очищенный от налогов, напрямую влияет на капитал.

Непосредственное влияния на капитал, курсовое изменение ценных бумаг учитываемых на балансе, не оказывает.

В “Информации” Банка России от 05.08.2015 приводятся разъяснения о порядке бухгалтерского учета в кредитных организациях облигаций федерального займа.

В частности, отмечается, что согласно Условиям эмиссии и обращения ОФЗ с индексируемым в соответствии с ИПЦ номиналом (одобрены Приказом Минфина №80н от 22 мая этого года) такие облигации дают право на получение номинальной стоимости на дату погашения, а также на получение купонного дохода в виде процента от номинальной стоимости на дату выплаты купонного дохода.

С точки зрения бухучета само условие индексации номинала на индекс потребительских цен нужно рассматривать в качестве встроенного производного инструмента, причем неотделяемого от основного договора. Сокращенно – “НВПИ”. Для отчетности по МСФО это также будет означать тесную связь с характеристиками самого договора.

Классификация таких облигаций не имеет никаких ограничений, предусмотренных Приложением 10 к Положению Банка России от 16.07.2012 N 385-П “О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации”. Однако в международной отчетности в п.11 IAS 39 “Финансовые инструменты: признание и оценка” и приложении AG33 к стандарту говорится, что если встроенный дериватив не является независимым, то в отчетности нужно отразить весь финансовый инструмент в целом (договор вместе с деривативом) по справедливой стоимости, с изменениями, проводимыми через прибыли и убытки. Приказом Минфина стандарт IAS 39 давно одобрен для использования на территории РФ – следовательно, это касается и российских составителей отчетности.

Чтобы минимизировать расхождения между российской отчетностью и отчетностью по МСФО, российским банкам рекомендуют классифицировать такие облигации как “оцениваемые по справедливой стоимости через прибыли или убытки”. В этом случае они избавятся от необходимости выделять доходы или расходы от применения НВПИ в ходе переоценки справедливой стоимости.

Если организация классифицирует ОФЗ с индексируемым номиналом как “имеющиеся для продажи”, им рекомендовано применять тот же порядок бухучета, что и в случае с ценными бумагами, оцениваемыми по справедливой стоимости через прибыли и убытки (в соответствии с Приложением 10 к Положению N 385-П). Если же речь идет о классификации в качестве “удерживаемых до погашения”, то банки должны применять требования главы 7 Приложения 3 к Положению N 385-П, где оговорены особенности переоценки активов со встроенными неотделяемыми производными инструментами.