Экономика Китая стоит перед большим выбором. Китайские экономисты vs западные.

Китайское издание Economic Daily - сообщает нам, что текущая денежно-кредитная политика Китая не смягчается и многие экономисты поддерживают эту позицию.

В последней статье издания по теме от 23 февраля говорится о том, что в 2009 году в разгар мирового кризиса денежная масса в Китае была увеличена на 27,68%. Объём кредитов же вырос на 31,74%.

В 2018 же году в условиях замедления роста денежная масса М2 выросла на 8,4% и объём кредитов на 13,4%. Данный рост показателей выглядит умеренным и плавным.

Кроме того подчёркивается, что коэффициент макролевереджа в Китае в 2018 году впервые снизился и Ли Кэцян - китайский премьер сообщил, что Китай и в дальнейшем планирует придерживаться умеренной денежно-кредитной политики.

Китайские экономисты считают эту политику наиболее правильной способной вывести страну на траекторию умеренного, но стабильного роста.

При этом аналитики Morgan Stanley заявляют, что Китаю "впервые за 25 лет в текущих условиях придётся делать выбор между внешней ростом и стабильностью."

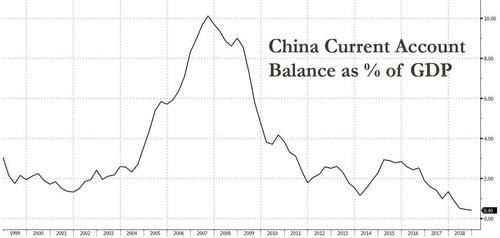

Счёт текущего баланса в % к ВВП в Китае:

У аналитиков Morgan Stanley также вызывает озабоченность тот факт, что несмотря на огромный торговый профицит в торговле с США, который и оказался причиной текущий торговой войны между КНР и США торговый баланс с остальным миром у Китая резко сокращается. Так общее сальдо торгового баланса КНР сократилось на треть всего за три года.

Отчасти это положение вызвано политикой переориентации экономики Китая на внутреннее потребление проводимой правительством КНР. Так в 2018 году Китай получил больший рост от потребления нежели США (где больше 70% экономического роста обусловлено ростом потребления).

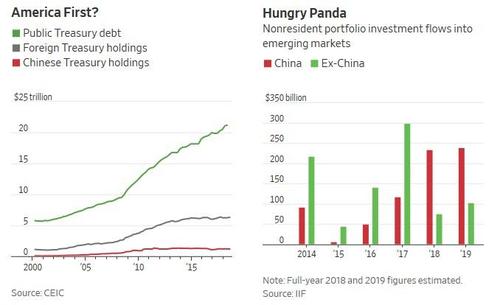

Между тем поскольку Китай потребляет больше денег самостоятельно, для инвестиций их остаётся всё меньше и Китай пытается привлечь всё больше инвестиций для закрытия этого пробела, в результате страдают развивающиеся рынки которые страдают не только от растущего доллара, но и из-за того что Китай отвлечает на себя существенную часть капитала для притока на свои рынки облигаций и акций. В 2018 году Китай получил 75% портфельных инвестиций выделенных на развивающиеся рынки, для сравнения в 2017 году этот показатель составлял 28%:

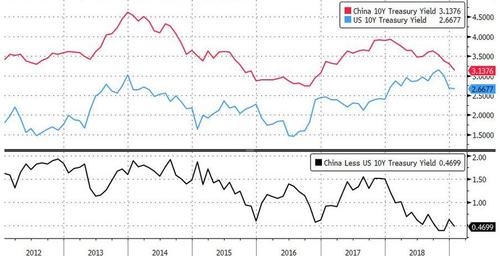

В результате китайские политики срочно пытаются привлечь инвесторов в облигации, и Goldman Sachs ожидает от Китая новой кампании по привлечению инвестиций в свои активы. Ключевой этап наступит в апреле, когда долг Китая будет включен в глобальный сводный индекс Bloomberg Barclays, при условии соблюдения определенных критериев доступности и прозрачности.

При этом для Китая делать это становится всё сложнее, поскольку доходность между облигациями США и Китая почти исчезла:

Всё это ведёт к тому, что аналитики Morgan Stanley ожидают что "Экономика Китая ожидает свой первый годовой дефицит текущего счёта с 1993 года" и это будет тектоническим сдвигом для рынка мировых капиталов. В результате Китаю придётся делать выбор между ещё большим открытием своей экономики, которое может столкнуться с препятствием в виде китайской политической системы и темпами экономического роста которые могут значительно пострадать при недостаточном привлечении внешних капиталов, что будет затруднительно в условиях продолжения торговых войн.