На грани: что происходит со ставками по рублевым вкладам?

Несмотря на то, что общее снижение ставок по вкладам в рублях продолжается, в некоторых банках они повысились. Мнения аналитиков разделились: одни считают, что падать ставкам дальше уже некуда, а другие уверены, что это далеко не предел.

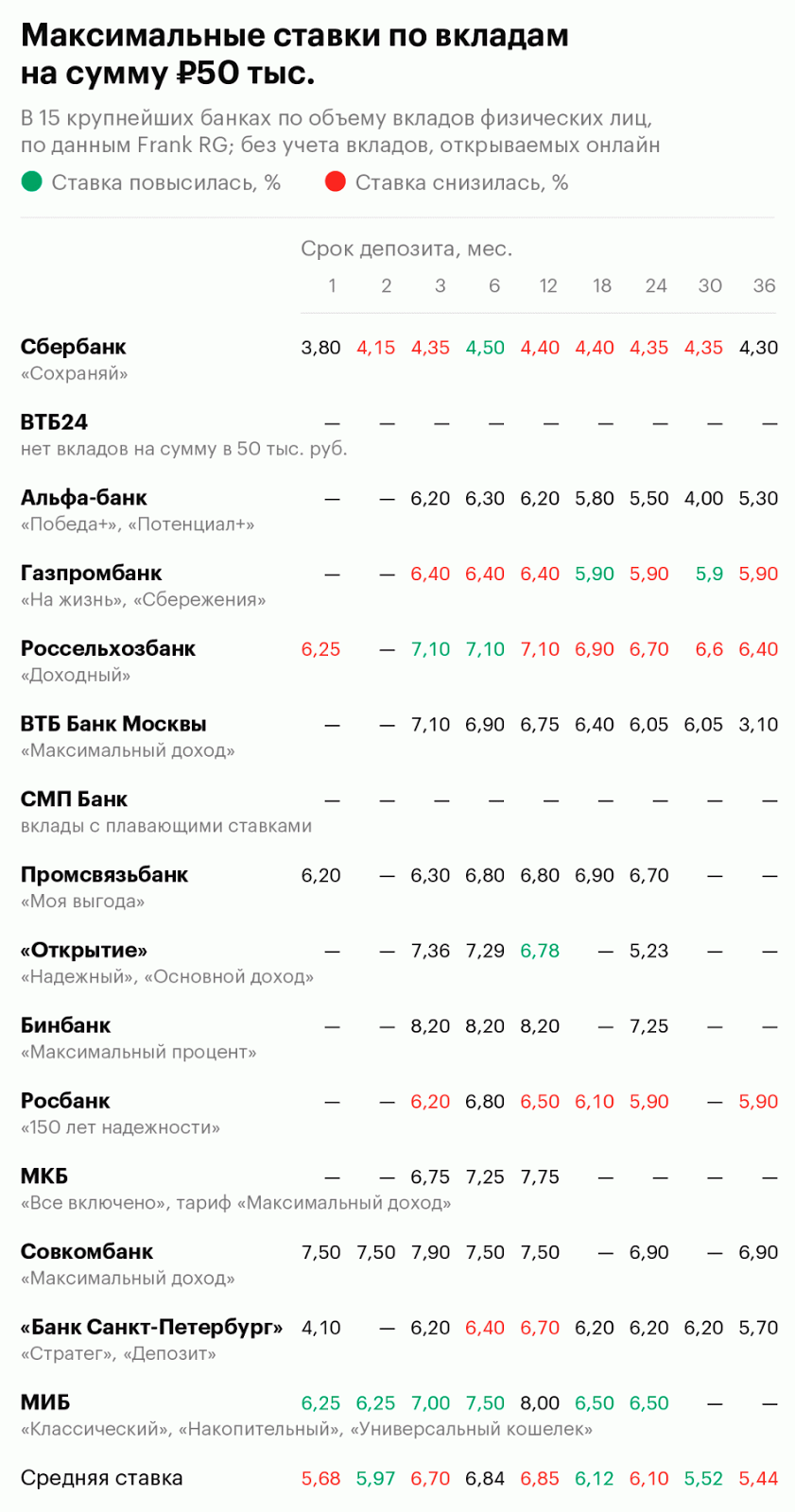

За последний месяц ставки по вкладам в рублях в 15-ти отечественных банках, которые располагают наибольшими объемами привлеченных средств, продолжали плавно снижаться. В данном случае речь идет о вкладах с фиксированной ставкой, сумма которых не превышает 50 тысяч рублей.

Снижены средние ставки не только по краткосрочным вкладам (1-3 месяца), но и по вкладам на срок от одного до трех лет. Вкладчики, положившие свои деньги на годовой депозит, теперь могут рассчитывать на дивиденды до 7% годовых. Для вкладов сроком в 2 года эта цифра составляет чуть более 6% годовых, а при сроке депозита в 3 года едва превышает 5,4%. Из всех банков, рассматриваемых в выборке, ставка на годовые вклады повысилась лишь в одном банке (упала – в пяти). Ставка на депозит сроком в 2 года снизилась в четырех банках (выросла – в одном), при этом три банка уменьшили размер ставок на трехлетние депозиты.

Из-за того, что среди вышеуказанных организаций нет «Бинбанка», в котором ставка на месячный вклад весьма высока, размер средней ставки на этот срок упал до 5,7%. Попадание в выборку той или иной кредитной организации может существенно повлиять на итоговую цифру, поскольку сделать такой краткосрочный вклад можно не везде. Поскольку ставки в «Московском индустриальном банке» на двухмесячные вклады выросли, средняя ставка на такие депозиты увеличилась почти до 6% годовых. Увеличение размера ставок на трехмесячные депозиты в двух банках на фоне снижения в трех банках привело к тому, что ставка на эти виды вкладов упала до 6,7%.

В то же время «Московский индустриальный банк» и «Газпромбанк» пересмотрели свои ставки в сторону повышения, и несмотря на снижение ставок в еще трех банках, средняя ставка по вкладам на полтора года превысила 6%. Увеличение размера ставок в «Газпромбанке» сказалось и на средней ставке по депозитам сроком на два с половиной года, которые выросли до 5,5% годовых.

Рост ставок в некоторых кредитных организациях обусловлен тем, что они стараются привлечь новых вкладчиков и создать себе «подушку ликвидности». В увеличении своего депозитного портфеля заинтересованы в первую очередь те организации, которые активно занимаются кредитованием физлиц.

Лидеры доходности.

На самый высокий процент по депозитам на 3 месяца, полгода и год могут рассчитывать клиенты «Бинбанка» (более 8%). В числе лидеров по прибыльности депозитов на трехмесячный срок – «Совкомбанк» (чуть менее 8%) и «Открытие» с 7,3% годовых.

Неплохие дивиденды можно получить с полугодового вклада в «Московском индустриальном банке» или «Совкомбанке» (7,5% годовых). Менее выгодно предложение от банка «Открытие» - 7,3%.

Ставка «Московского индустриального банка» на годичный вклад - 8% годовых, а в «Совкомбанке» и «Московском кредитном банке» она составляет 7,5% и 7,75% соответственно.

Самые выгодные условия депозита на полуторагодовой срок предлагаются клиентам «Промсвязьбанка» и «Россельхозбанка» (почти 7%), а в тройку лидеров по депозитам на два года входят «Бинбанк» с «Совкомбанком» и «Промсвязьбанком».

Клиенты «Санкт-Петербурга», вкладывающие средства на два с половиной года, могут получить 6,2%, а вкладчики «Россельхозбанка» - 6,6% годовых. Предложение от «Совкомбанка» (без малого 7% годовых) является самым выгодным для депозитов сроком на 36 месяцев.

Прогнозы.

Не за горами Новый Год, и некоторые кредитные организации (не вошедшие в вышеупомянутую выборку) предлагают повышенные проценты по «сезонным» депозитам. Срок таких вкладов редко превышает полгода, подобные депозиты весьма неплохим вариантом для инвесторов. Запас акций в большинстве банков подойдет к концу уже к середине зимы, а на высокие проценты по «длинным» вкладам рассчитывать не приходится. В качестве альтернативы вкладчики могут рассмотреть депозиты сроком до полугода с более выгодными ставками. Из числа банков, рассмотренных в выборке, сезонный депозит можно оформить в «Московском индустриальном банке», «Газпромбанке» или «Сбербанке».

Эксперты придерживаются разных мнений относительно того, как будут изменяться размеры ставок в ближайшем будущем. По словам главного экономиста «Альфа-Банка» Натальи Орловой, в начале будущего года ключевая ставка ЦБ перестанет снижаться, что не замедлит отразиться на ставках по депозитам в целом. На сегодняшний день общий уровень инфляции резко снизился, но многие специалисты предполагают, что он вновь начнет расти уже после Нового Года. Вероятнее всего, с ростом инфляции Центробанк будет поддерживать неизменную ключевую ставку. В свою очередь, Орлова считает, что увеличение объемов розничного кредитования поможет найти баланс между привлечением депозитов и спросом на кредиты. Благодаря этому уровень ставок по депозитам постепенно стабилизируется.

Многие специалисты не соглашаются с такой точкой зрения. Падение ставок приостановлено, но не прекращено полностью, и в 2018-м оно вполне может продолжаться. Предполагаемая нижняя граница ключевой ставки, озвученная Центральным Банком, составляет примерно 7% годовых для среднесрочного периода. Уменьшение размера ставок до этого уровня может происходить довольно долго. Безусловно, ставки не могут падать до бесконечности, однако на сегодняшний день нельзя с уверенностью говорить о том, что эта тенденция переломлена. По мнению экспертов, даже если инфляция достигнет 4%, то прогнозируемую ставку в 7% можно считать достаточно высокой.

Россияне бегут из банковских вкладов в доверительное управление.

- 2 комментария