Диапазонные стратегии на срочном рынке РФ сейчас самые прибыльные и стабильные.

Не смотря на бодрое хождение фьючерса РТС в широком боковике в течение уже почти года, самыми стабильными на ФР РФ все равно выглядят стратегии, построенные на диапазонах.

Трендовые стратегии можно просто выключать через месяц после начала очередного минитренда вверх-вниз, иначе за следующие 2-3 месяца, после окончания фазы роста-падения, они сливают все обратно в рынок и годовая ожидаемая доходность гуляет в районе 8-10%, что мало отличимо от доходности по ОФЗ и бондам крупных корпоратов.

Контртрендовые стратегии стали вообще однобокими. Что это значит? Перекупленность на растущем тренде держится много дольше, чем обычно, и с помощью теты съедает почти любую направленную позицию. Ну, да, мы работаем только с опционами, так что фьючерсники могут спокойно выдохнуть. Вы можете держать свой контртренд сколько вам влезет и сколько позволит стоп-лосс или маржин колл. Но вернемся к однобокости. Контртренд нормально работает лишь на перепроданности. Однако это 3-4 сделки за год. В итоге, ожидаемая годовая доходность (если не загибать сильно риски, чем серьезная компания и ее управляющие с трейдерами никогда не занимаются (шучу, конечно, иногда занимаются)) приходит в район 15-20%.

Прелесть диапазоновых стратегий, что им вообще без разницы — тренд на рынке или боковик. На боковике прибыль меньше, но чаще и стабильней. На тренде, сильная часть тренда пропускается, т.к. зона высоких убытков и прибылей для таких стратегий лежат рядом и лишняя волатильность только портит нервы. Зато срединная и финишная части тренда — тоже замечательно отрабатываются диапазоном. Однако для этого нужно иметь статистические ряды за все нужные отрезки времени по всем нужным инструментам.

Как выглядит стратегия диапазона? Посмотрите разок. Специально в среду вместе с одним из трейдеров, сразу после открытия позиций, сделали аналоги на Option.ru на минимальный размер портфеля по каждому инструменту из ликвидных (на мой взгляд ликвидный только один) на МосБирже:

1) опцион на долл.-руб. (ГО 50 000 руб.); недельные

2) опцион на РТС (ГО 250 000 руб.); недельные

3) опцион на Брент (ГО 80 000 руб.); месячные

В итоге, опционы на долл.-рубль, Зона убытков — ниже 64900 по Си, Зона прибылей 66500-65000 по Си, Макс. прибыль — 2,4% от ГО, Зона безубытка от 66500 и выше — плюсовая за счет положительной разницы проданных путов и равна +0,75% от ГО. Экспирация — 7.03. Ожидаемая годовая доходность 43,5% в рублях.

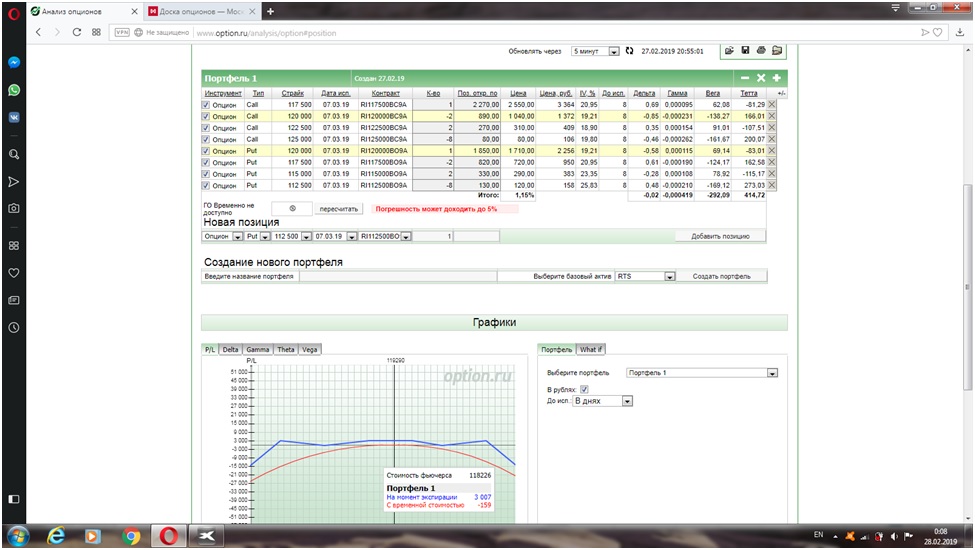

Опционы на РТС, Зона убытков — ниже 112400 и выше 125100, Зона прибылей 125000-112500 по РТС, Макс. прибыль — 1,2% от ГО, Зона безубытка в точках 122500 и 115000 ровно — плюсовая, но не отличимая от величины комиссий. Экспирация — 7.03. Ожидаемая доходность 34,6%.

Трендовые стратегии можно просто выключать через месяц после начала очередного минитренда вверх-вниз, иначе за следующие 2-3 месяца, после окончания фазы роста-падения, они сливают все обратно в рынок и годовая ожидаемая доходность гуляет в районе 8-10%, что мало отличимо от доходности по ОФЗ и бондам крупных корпоратов.

Контртрендовые стратегии стали вообще однобокими. Что это значит? Перекупленность на растущем тренде держится много дольше, чем обычно, и с помощью теты съедает почти любую направленную позицию. Ну, да, мы работаем только с опционами, так что фьючерсники могут спокойно выдохнуть. Вы можете держать свой контртренд сколько вам влезет и сколько позволит стоп-лосс или маржин колл. Но вернемся к однобокости. Контртренд нормально работает лишь на перепроданности. Однако это 3-4 сделки за год. В итоге, ожидаемая годовая доходность (если не загибать сильно риски, чем серьезная компания и ее управляющие с трейдерами никогда не занимаются (шучу, конечно, иногда занимаются)) приходит в район 15-20%.

Прелесть диапазоновых стратегий, что им вообще без разницы — тренд на рынке или боковик. На боковике прибыль меньше, но чаще и стабильней. На тренде, сильная часть тренда пропускается, т.к. зона высоких убытков и прибылей для таких стратегий лежат рядом и лишняя волатильность только портит нервы. Зато срединная и финишная части тренда — тоже замечательно отрабатываются диапазоном. Однако для этого нужно иметь статистические ряды за все нужные отрезки времени по всем нужным инструментам.

Как выглядит стратегия диапазона? Посмотрите разок. Специально в среду вместе с одним из трейдеров, сразу после открытия позиций, сделали аналоги на Option.ru на минимальный размер портфеля по каждому инструменту из ликвидных (на мой взгляд ликвидный только один) на МосБирже:

1) опцион на долл.-руб. (ГО 50 000 руб.); недельные

2) опцион на РТС (ГО 250 000 руб.); недельные

3) опцион на Брент (ГО 80 000 руб.); месячные

Цифры ГО у вашего брокера могут отличаться.

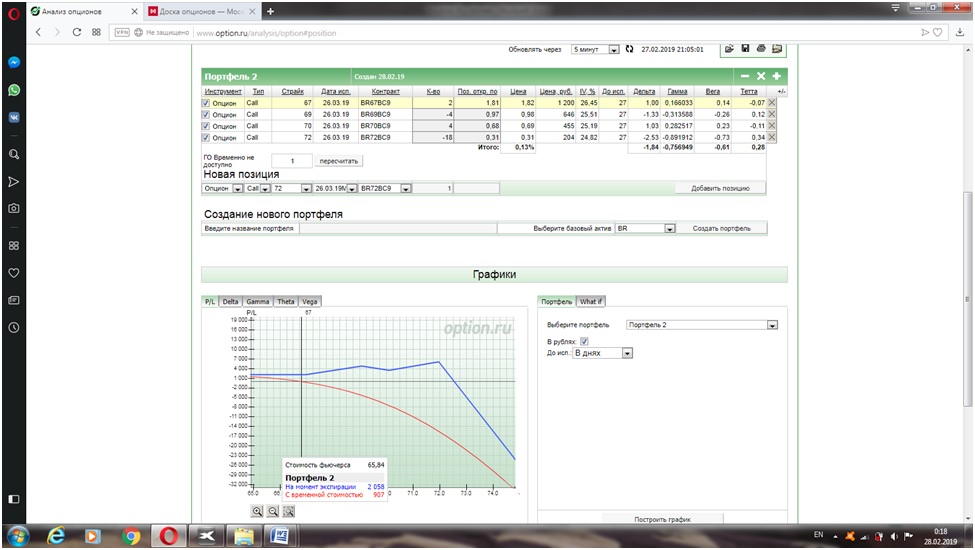

Брент:

РТС:

На скринах видно, в какую дату составлялись позиции.

В итоге, опционы на долл.-рубль, Зона убытков — ниже 64900 по Си, Зона прибылей 66500-65000 по Си, Макс. прибыль — 2,4% от ГО, Зона безубытка от 66500 и выше — плюсовая за счет положительной разницы проданных путов и равна +0,75% от ГО. Экспирация — 7.03. Ожидаемая годовая доходность 43,5% в рублях.

Опционы на РТС, Зона убытков — ниже 112400 и выше 125100, Зона прибылей 125000-112500 по РТС, Макс. прибыль — 1,2% от ГО, Зона безубытка в точках 122500 и 115000 ровно — плюсовая, но не отличимая от величины комиссий. Экспирация — 7.03. Ожидаемая доходность 34,6%.

Опционы на Брент, Зона убытков — выше 72,5 по Брент, Зона прибылей 67-72,5 по Брент, Макс. прибыль — 8,2% от ГО (только помним, что здесь опции месячные, а не недельные как в двух предыдущих), Зона безубытка от 67 и ниже — плюсовая за счет положительной разницы проданных коллов и равна 2,5% от ГО. Экспирация — 26.03. Ожидаемая доходность 47,8%.

Будет время, следующий раз напишу по диапазонным стратегиям с глобальными инструментами.

В стратегиях, за которые отвечаю я, как их создатель и исполнитель, задачи несколько иные.

1) Создать профиль с положительной разницей премий на безубыточном конце (около 0,5-1,0% капитала). Это не всегда удается, и невозможно на недельных коллах РТС;

2) Исходя из статистических данных, выстроить профиль, где экспирация имеет высокие шансы пройти вблизи района высокой прибыли (1,5-2,0% или больше от капитала);

3) Выстроить профиль, где зона убытков будет находиться в районе наименьших шансов (менее 3% по историческим данным) хода рынка за следующие дни до экспирации;

4) Выстроить профиль, текущий бумажный финансовый результат по которому, даже в случае резкого движения котировок к зоне убытков, не даст существенного бумажного убытка или даст небольшую бумажную прибыль за счет теты на дальних проданных краях. При этом все позиции при резком ходе к зоне убытков закрываются оффсетными сделками или позиция превращается в направленный спрэд по текущему краткосрочному тренду.

Вот так.