Утренний обзор.

Доброе утро!

Американские и европейские биржи по итогам прошедшей торговой сессии снизились в пределах половины процента после заседания мировых Центробанков.

Сразу стоит отметить, что решения ЕЦБ и Банка Англии были вполне предсказуемы и ожидаемы рынками. Так европейский регулятор оставил базовую процентную ставку без изменений на нулевом уровне, ставка по депозитам как и раньше составляет - 0.4%.

Основным событием на отечественном рынке сегодня будет заседание ЦБ РФ, где регулятор так же как и его коллеги, озвучит свое решение по ключевой процентной ставке.

На фоне низкого уровня инфляции, которая в ноябре замедлилась до 2,5% и оптимистичных прогнозов от Минэкономразвития большинство экспертов ждут снижения на 25 б.п.

Однако на мой взгляд если такое решение будет принято, то в следствии повышения ставки ФРС уменьшение спрэда может не лучшим образом сказаться как на курсе рубля к доллару, так и на котировках ОФЗ — в силу снижения эффективности стратегий carry trade. Еще одним не мало важным моментом служат ожидания нового санкционного пакета от Минфина США в отношении российского долга и хотя , в середине ноября Эльвира Набиуллина попыталась успокоить инвесторов, заявив, что российский ЦБ готов к ужесточению санкций, сейчас можно только надеяться на то, что меры американского ведомства будут носить рекомендательный и характер и не будут содержать прямого запрета на покупку новых выпусков ОФЗ. В противном случае если санкции все таки будут введены рубль может просесть до 63-65 за один американский доллар. Таким образом учитывая выше перечисленные риски ЦБ РФ логичней было бы на сегодняшнем заседании воздержаться от снижения ставки, а уже в 2018 году принимать решение с учетом обозначенных рисков. При реализации такого сценария рубль получил бы неплохие шансы укрепиться к отметкам 58-57,40 по отношению к доллару.

Нефтяные котировки по итогам прошедших торгов выросли в пределах одного процента на фоне продолжающихся проблем с трубопроводом Forties. Основное же влияние на цены "черного золота", торгующихся на максимальных годовых уровнях продолжает оказывать соглашение ОПЕК+.

В текущей ситуации локальной поддержкой Brent по-прежнему выступают отметки $62,50 и $62, основная по-прежнему остается на уровне $61,15. Сопротивления расположены на $63,50 и $64,30.

Сегодня рынки будут ждать статистику по динамике количества буровых установок в США от Baker Hughes, которая определит направление движения нефтяных котировок в начале следующей недели.

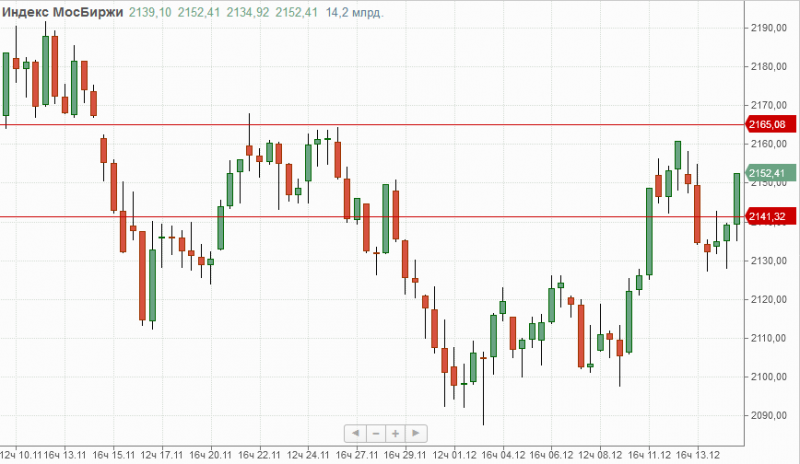

Индекс Мосбиржи на прошедшей торговой сессии закрылся на отметке 2152,41п. продемонстрировав рост на 1%. В текущей ситуации локальная поддержка расположена на отметке 2141п., ближайшее сопротивление 2165п.

В настоящий момент локальной поддержкой фьючерсу на индекс РТС служит отметка 114000п.и основной 113500п. Сопротивление по-прежнему расположено на 115150п., проход которого откроет дорогу инструменту к отметке 116000п.

Рубль на прошедшей торговой сессии ослаб по отношению к американскому доллару в пределах половины процента, в ожидании решения ЦБ РФ по ключевой процентной ставке, закрывшись на отметке 58,76.

В текущей ситуации ближайшим сопротивлением в паре доллар-рубль по-прежнему является отметка 59, основной поддержкой так же выступает 58,40, при проходе которой у рубля появятся шансы войти в осенний диапазон 57-58,50.

С уважением Сергей Дроздов аналитик ГК "Финам"

Так же подписывайтесь на мою страницу в Твиттер

https://twitter.com/DrozdovS1

https://twitter.com/DrozdovS1