Корпорации США — очередное слабое звено с которого начнется кризис?

На ZeroHedge выложили хорошую публикацию, описывающую ключевую проблему компаний в США с инвестиционным рейтингом (BBB и выше). Она заключается в значительном росте долговой нагрузки и росте объемов выпуска облигаций с минимальным рейтингом.

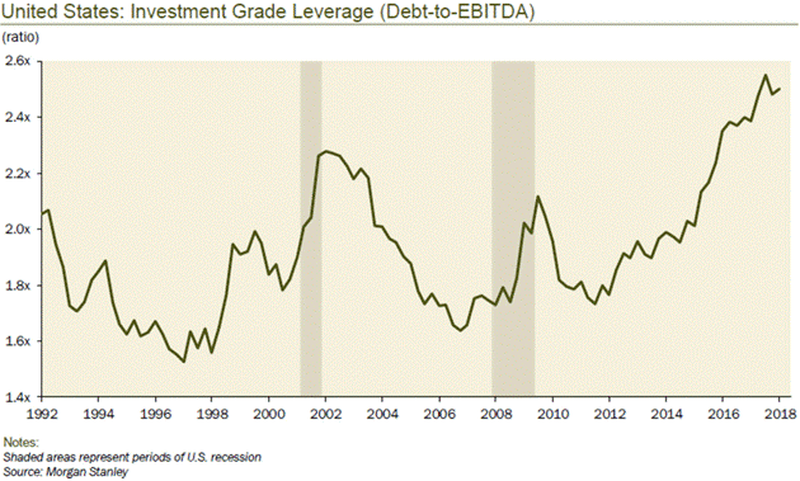

Так, соотношение величины долга к EBITDA (объём прибыли до вычета расходов по выплате процентов, налогов, износа и начисленной амортизации) находится на экстремально высоких уровнях в сравнении с моментом перед предыдущим кризисом:

Компании активно наращивали долг в процессе выкупа своих акций с рынка, о чем писал ранее. Сейчас этот механизм перераспределения ликвидности от крупнейших ЦБ мира трещит по швам.

Аналогичная ситуация и с объемом долга компаний с минимальным инвестиционным рейтингом. Доля таких облигаций от общего объема корпоративных облигаций с инвестиционным рейтингом достигла впечатляющих 50%:

Общая стоимость таких бумаг, находящихся в зоне риска, достигает $4 трлн. Надо ли говорить, что проблемы в экономике (читай торговые войны Трампа) способны легко запустить цепной механизм снижения их рейтинга ниже инвестиционного уровня и последующих массовых распродаж со стороны различных фондов? При этом рынок может испытать чудовищные флеш-креши на таких распродажах.

В настоящий момент ситуация в экономике США не внушает оптимизма. Индексы промышленного производства падают на протяжении всего года:

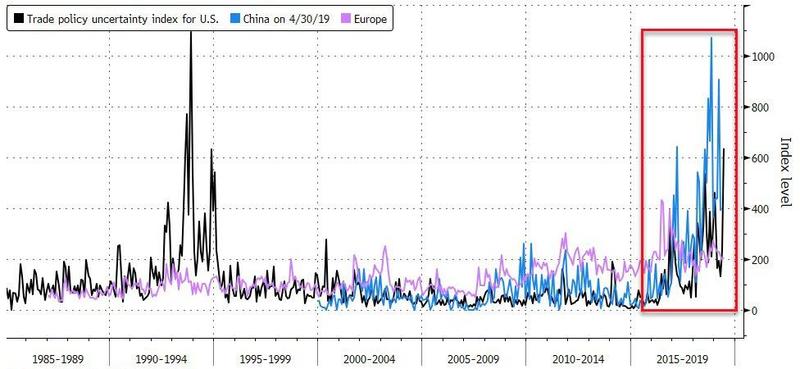

Индекс неопределенности торговой политики Штатов от Bloomberg находится на максимумах с начала 1990-х (ратификация соглашения NAFTA, ныне пересмотренного Трампом):

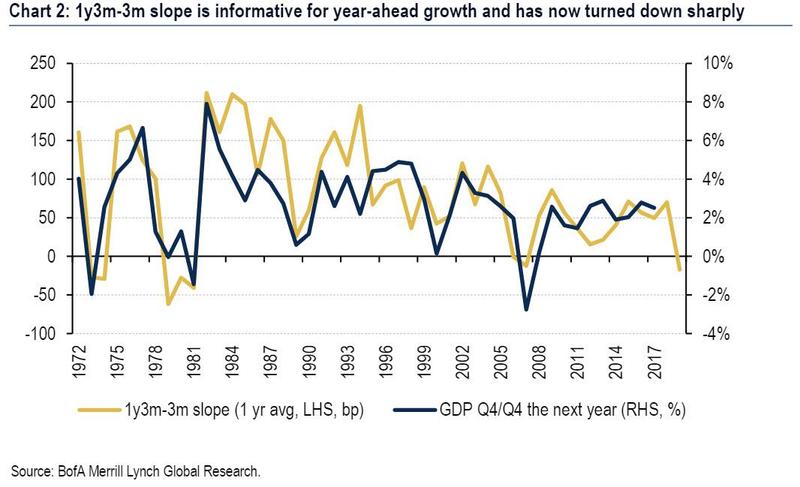

Стоит обратить внимание и на динамику разницы ставок между годовыми форвардными контрактами на 3-месячные облигации правительства США и их базисным активом (собственно 3-месячные облигации). Она уверенно ушла в отрицательную зону (участники рынка ожидают снижения ставок в будущем), что ранее со 100% вероятностью предсказывало снижение ВВП через четыре квартала:

Похоже, что финансовые рынки медленно, но верно закипают. Скоро этот вулкан может взорваться…

- 1 комментарий