К чему приведет низкая инфляция?

По мнению многих авторитетных экономистов, в этот сложный период команда Банка России действует весьма профессионально. ЦБ можно считать достаточно эффективным элементом в системе управления отечественной экономикой. Причина состоит в том, что для экономической науки механизмы макроэкономики являются достаточно очевидными. Механизмы же экономического роста, напротив, становятся предметом принципиальных дискуссий. Чтобы изменить монетарные показатели, достаточно некоторого количества квалифицированных специалистов, а необходимость в громоздкой процедуре утверждения на местах отпадает. В качестве примера можно сравнить сложность контроля за исполнением двух различных решений – о запрете курения в общественных местах и об изменении ключевой ставки. Эффективность ряда решений руководства ЦБ очевидна: невзирая на то, что данные меры принимались в весьма сложных политических и экономических условиях, в результате были приумножены золотовалютные резервы, преодолен кризис, оздоровлена банковская система и приостановлен отток капитала.

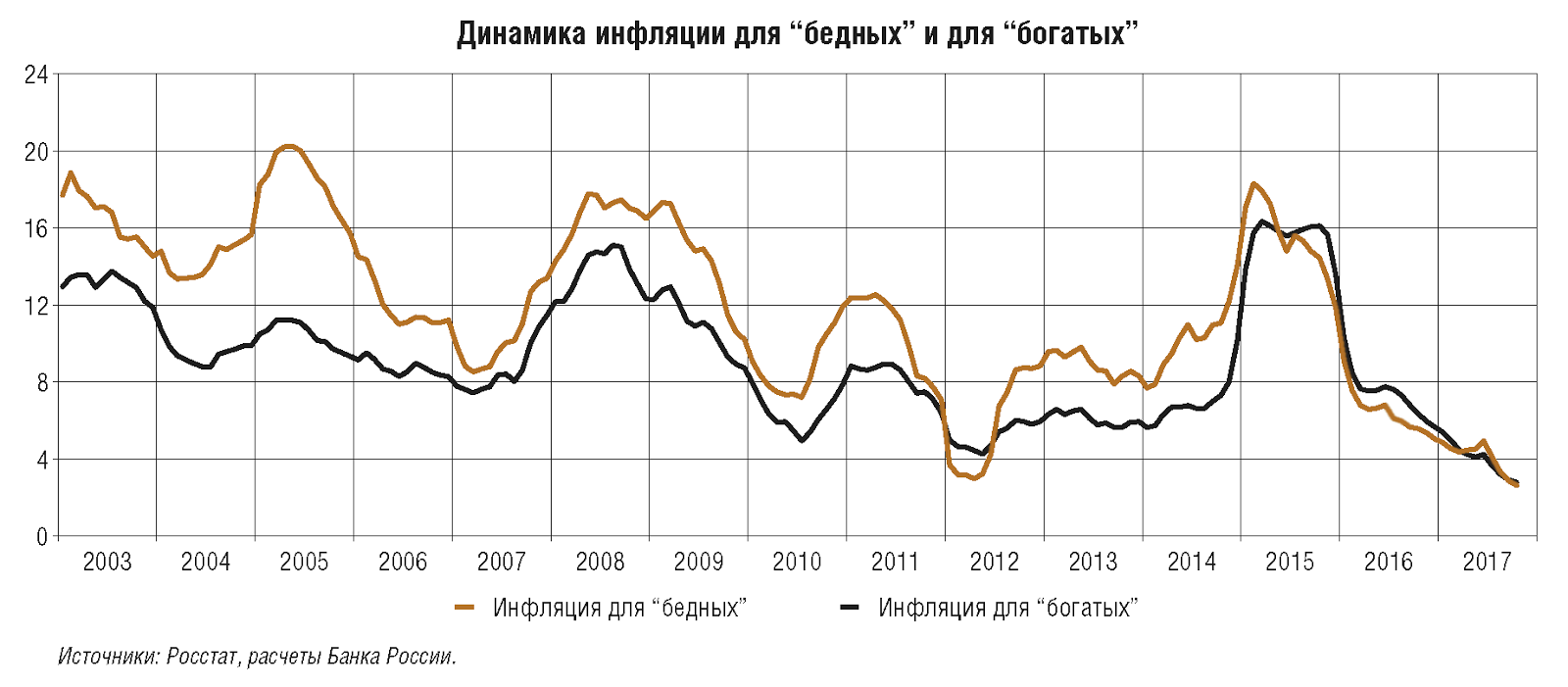

Инфляцию удалось снизить до 4%, и многие аналитики полагают, что следствием этого станет расцвет экономики. В самом деле, если кредитные ставки будут снижаться вслед за инфляцией, то разве это не пойдет на пользу гражданам, собирающимся брать ипотеку, или предприятиям, испытывающим нехватку средств?

Однако здесь все гораздо сложнее. Для тех, кто берет деньги в кредит, важен размер не номинальной, а реальной ставки. При расчете реальной ставки из номинальной ставки вычитается показатель прогнозируемой инфляции. Например, если ставка составляет 10%, а ожидаемая инфляция также равна 10%, то в следующем году компания сможет увеличить свою выручку на 10% только за счет того, что будет повышать цены на продукцию, при этом объемы продаж останутся прежними. Индексация зарплаты физического лица на те же 10% будет произведена вследствие глобального роста цен. В результате проценты по кредиту могут погашаться за счет повышения зарплаты или увеличения выручки, а реальная ставка, уплаченная физлицом или компанией, будет равняться 0%. Подобную ситуацию можно было наблюдать в нашей стране с начала 2000-х до недавнего времени, когда уровень инфляции зачастую был сопоставим с размером процентной ставки по кредитам. Таким образом, фактически брать кредиты было не столь дорого, как это могло показаться, если бы в расчет принималась только номинальная ставка. Изменится ли ситуация, если и ставки, и инфляция упадут до 4%? Конечно, нет: если размер реальной ставки останется таким же, то не будет и экономического смысла в дополнительных кредитах и инвестициях.

Более того, сохранение прежних ставок на фоне снижения инфляции можно назвать негативным явлением, поскольку в то время, как проценты по кредитам остаются высокими, темпы роста зарплат и цен на товары постепенно снижаются. Нечто подобное происходило, начиная с 2014-го года, когда реальная ставка резко подскочила с нуля до 4-5%. Инфляция замедлилась как раз из-за того, что подорожали кредиты, а это, в свою очередь, негативно повлияло на уровень деловой активности. Однако в столь непростое для России время такая мера - слишком дорогая цена. Когда ФРС боролась с инфляцией в 80-х годах, в американской экономике также выросли реальные ставки, однако они не превышали 3%. Заплатив однажды такую цену, можно рассчитывать на положительные результаты на протяжении длительного времени. Итак, снижение инфляции ненадолго замедляет экономический рост, но в долгосрочной перспективе размер реальной ставки остается прежним.

Выходит, аналитики заблуждаются, предполагая, что снизившаяся инфляция станет причиной экономического бума? Может быть, и нет. Даже если снижение ставок и инфляции не даст прямого эффекта, ряд других факторов может благотворно повлиять на экономику.

Во-первых, давно известно, что волатильность экономики прямо пропорциональна уровню инфляции. Получается, при низкой инфляции кредиторы и инвесторы меньше рискуют, поскольку у них будет больше уверенности в том, что они вернут свои вложения с реальными процентами. Благодаря этому будет развиваться долгосрочное инвестирование, что должно привести к экономическому подъему. Впрочем, инфляция – далеко не единственный фактор риска, когда речь идет о долгосрочном планировании, поэтому на значительный эффект здесь рассчитывать не стоит. Как известно, курс валюты и экономика нашей страны жестко привязаны к ценам на нефть, что приводит к макроэкономической нестабильности. Кроме того, на сегодняшний день отсутствуют действенные инструменты долгосрочного фондирования, а натянутые отношения с Западом еще больше усложняют ситуацию. Во-вторых, благодаря низкой инфляции производители и потребители смогут лучше ориентироваться в реальных ценах, что позволит более эффективно сбалансировать распределение экономических ресурсов.

В то же время, экономисты утверждают, что положительные изменения в экономике возможны лишь при условии, что инфляция снижается до уровня около 10%. При дальнейшем снижении экономический рост незначителен либо вовсе отсутствует, поэтому чуда, по их мнению, не произойдет.

Если в экономике начинают происходить положительные изменения на структурном уровне, то даже достаточно высокая инфляция не сможет помешать экономическому росту. Например, в Южной Корее 70-80-х уровень инфляции достигал 30% в год, однако средние показатели ежегодного роста экономики составляли около 10%. У нас же и по сей день многие ключевые посты заняты специалистами по монетарной политике и макроэкономике, но при этом наблюдается острая нехватка профессионалов, разбирающихся в экономике на микроуровне. Государство должно поддерживать развитие высоких технологий, реформировать образовательную систему, переориентировать людей и предприятия на новую систему ценностей. Если этого не делать, то наша экономика и дальше будет в большей степени зависеть от макроэкономических показателей и подчиняться монетарной политике, а такая модель является бесперспективной. К примеру, Центробанк повышает ставки, мотивируя это тем, что уровень зарплат при нынешней производительности труда неоправданно высок, в результате чего экономическая активность замедляется. Подобные действия лишний раз свидетельствуют об ограниченности инструментария и могут серьезно разбалансировать экономику. Рагхурам Раджан, работавший главным экономистом МВФ с 2003-го по 2007-й год, утверждает, что одной из причин финансового кризиса 2008-го была попытка решить проблему стагнации зарплат американцев при помощи монетарных методов. Для решения структурных проблем необходимо использовать структурные методы.

Стоит отметить, что снижение инфляции связано с определенными рисками. В большинстве развитых стран не склонны недооценивать опасность дефляции, в то время как у нас принято считать, что такой проблемы вообще не существует. Центробанки многих государств изменяют процентную ставку, чтобы охладить или стимулировать экономику. Когда ставки и так находятся на низком уровне, то стимулировать экономику путем снижения ставки становится очень непросто. Если представить, что ставки опустятся ниже нулевого уровня, то люди просто перестанут размещать деньги на депозитах, поскольку такие вложения будут убыточными. Выходит, монетарная политика недостаточно эффективна в том случае, если речь идет о стимулировании экономики, и в определенных условиях использование таких методов приведет к существенному замедлению экономического роста. В 90-х годах проблема дефляции возникла в Японии, а после 2008-го, по мнению многих экономистов, с этой же проблемой столкнулись США и некоторые европейские страны. Авторитетные экономисты, в числе которых был и нобелевский лауреат Джозеф Стиглиц, в то время даже советовали главе ФРС увеличить показатели инфляции в США до 4%.

На сегодняшний день ключевая ставка в России составляет 7,75%, поэтому можно еще довольно долго использовать фискальные методы для стимулирования экономики. Пока что проблему дефляции нельзя назвать чересчур актуальной для нашей страны. Однако уроки все-таки лучше извлекать из чужих ошибок, и вовсе пренебрегать этой опасностью нельзя. Сейчас вряд ли стоит рассчитывать на то, что объемы инвестиций вырастут только благодаря снижению номинальной ставки и инфляции. Замедление инфляции - важный экономический фактор, но его не следует использовать в качестве инструмента при решении структурных проблем.

Россияне бегут из банковских вкладов в доверительное управление