НМТП - как правильно освоить бюджет

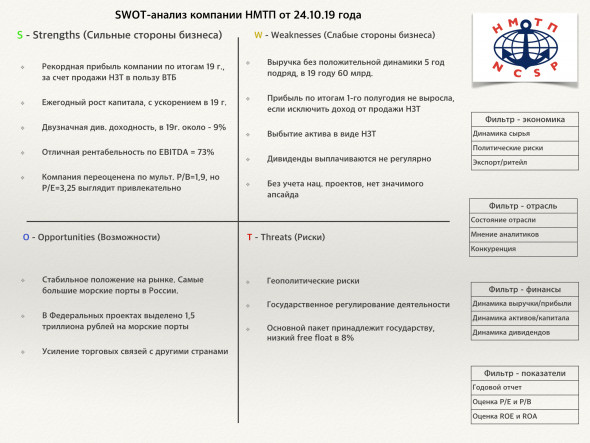

Всем привет, Друзья. Сегодня разберем НМТП и ее финансовые показатели. Традиционно, подготовил для Вас удобную таблицу со SWOT-анализом. Прочитать, что это такое Вы можете тут

Подписывайтесь на мой Telegram или Вконтакте

Новороссийский морской торговый порт крупнейший портовый оператор в России. Компания не является монополистом на нашем рынке, но самые загруженные и крупные порты находятся под ее управлением. Особенно ничем примечательным не выделяется, но один аспект меня привлек.

Это сумма денег, которая заложена в федеральных проектах до 2024 года. Она составляет колоссальное значение в 1,5 триллиона рублей. Капитализация всей компании не превышает 161 млрд. Действительно, эта сумма не будет просто распределена между портами. Да и НМТП не единственный порт в России. Но он является главным бенефициаром этой истории. Эти федеральные проекты (ссылка в конце статьи) не имеют статус закона, они определяют вектор развития экономики и указывают направленность расходования средств из бюджета. Вот в рамках этого катализатора, давайте посмотрим на текущее состояние дел компании.

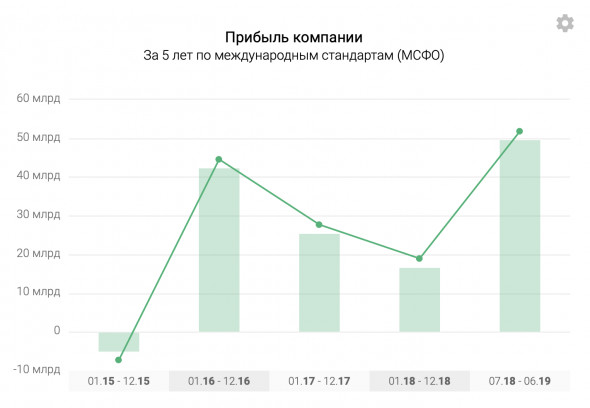

Динамика выручки НМТП на протяжении последних 5 лет не впечатляет. За 9 месяцев 19 года увеличилась всего на 1% до 21 млрд рублей (данные РСБУ) В 2019 году компания получила доход от продажи Новороссийского зернового терминала в размере 35,5 млрд, чем обеспечила себе приличную прибыль. Да и сумма сделки составила практически четверть капитализации компании. Исключая эту сумму прибыль не увеличилась к 18 году.

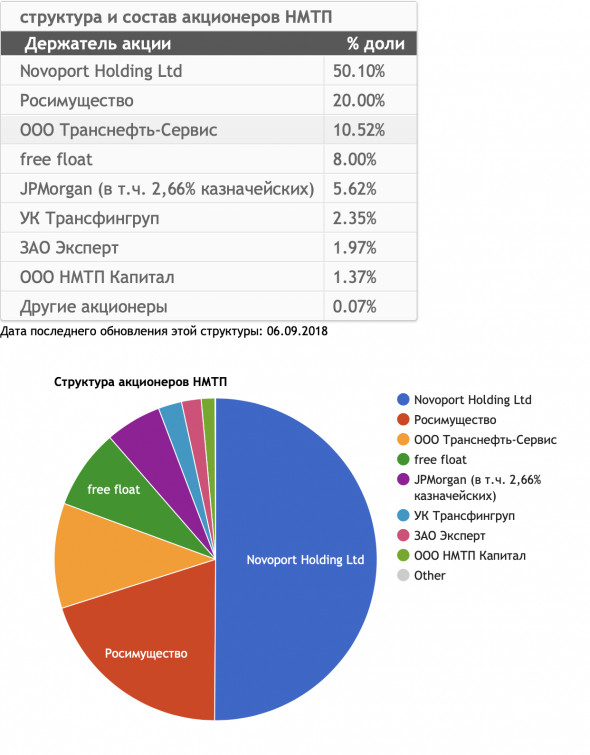

Что касается структуры акционеров, то большая часть компании принадлежит государству, в лице Транснефти, ее дочки Novoport и Росимущества. Во free float находится всего 8%, что сказывается на гибкости компании и ее привлекательности для инвесторов.

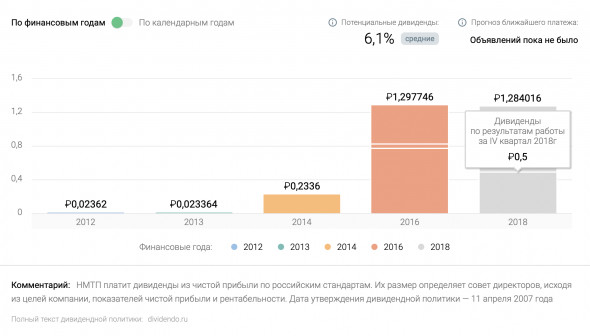

По дивидендам можно сказать, что компания щедра к своим акционерам, выплачивая двузначные суммы, даже с учетом некоторых заминок в 2015 и 2017 годах.

Мультипликаторы у компании не однозначны. С учетом дохода от продажи НЗТ, рентабельность капитала и EBITDA очень приличные 74 и 83% соответственно, но это лишь погрешность. P/E неплохо добавил в 19 году до 3,25. А вот P/B в 1,88 говорит о перекупленности компании.

Рассматривая НМТП под разными углами, у меня сложилось двоякое отношение к ней. С одной стороны компания испытывает ряд трудностей с развитием, тому доказательство отсутствие роста выручки, продажа НЗТ. С другой стороны, те самые пресловутые федеральные проекты должны добавить позитива и катализаторов дальнейшего роста. Осталось дождаться действий со стороны государства. Правда, когда это будет не известно и только выжидающий и терпеливый инвестор увидит позитивные сдвиги в бизнесе компании.

А теперь, собственно, сама таблица:

Ссылка на таблицу в формате Power Point: https://dropmefiles.com/AkyE9

Ссылка на презентацию федеральных проектов: http://static.government.ru/media/fil...

* Это исследование носит субъективный характер. Не является индивидуальной инвестиционной рекомендацией. Служит, для структурирования своих мыслей при принятии решения.

Не так ли?