Все, что нужно знать о новом Ростелекоме и Tele2, в одной статье

Всем привет, Друзья. На всех финансовых ресурсах всю прошлую неделю шли обсуждения долгожданной сделки между Ростелекомом и ВТБ по покупке оставшегося пакета акций компании Tele2.

Подписывайтесь на мой Telegram или Вконтакте. Все актуальные комментарии в сообществе "ИнвестТема"

Сегодня я хочу подвести итог, объединив всю информацию в небольшую статью и разобраться в новой структуре компаний. Заодно посчитаем приблизительную выручку, прибыль и долг объединённой компании.

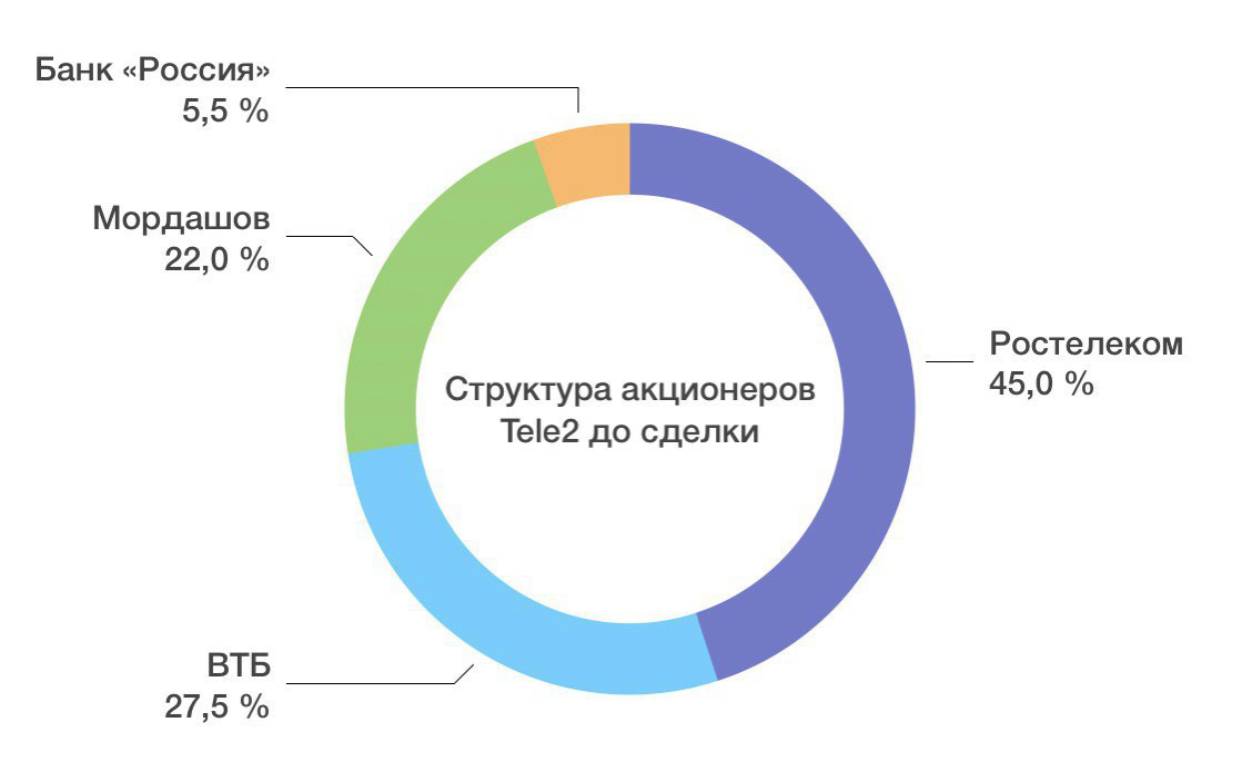

До сделки Ростелекому принадлежало 45% акций Tele2. Оставшийся пакет в 55% будет выкуплен у Tele2 Russia Holding AB (ВТБ - 50%, Мордашов - 40%, банк «Россия» - 10%) следующим способом:

17,5% за счет собственных средств (42 млрд руб.)

27,5% в ходе допэмиссии в пользу ВТБ по 93,21 руб. за акцию (66 млрд руб.)

10% в обмен на квазиказначейские акции (24 млрд руб.)

Что Ростелеком получает:

- 55% акций Tele2 и полный контроль над компанией

- Долг объединенной компании составит около 400 млрд руб.

- Увеличение выручки до 500 млрд руб.

- Прибыль объединенной компании в размере 27 млрд руб.

- Мультипликаторы P/E - 17, ROE - 5,5%

- CAPEX на 2020 год в районе 100 млрд руб.

Что Ростелеком отдает:

- 42 млрд руб. из собственных средств

- 708 млн выпущенных акций

- Квазиказначейский акции на 24 млрд руб.

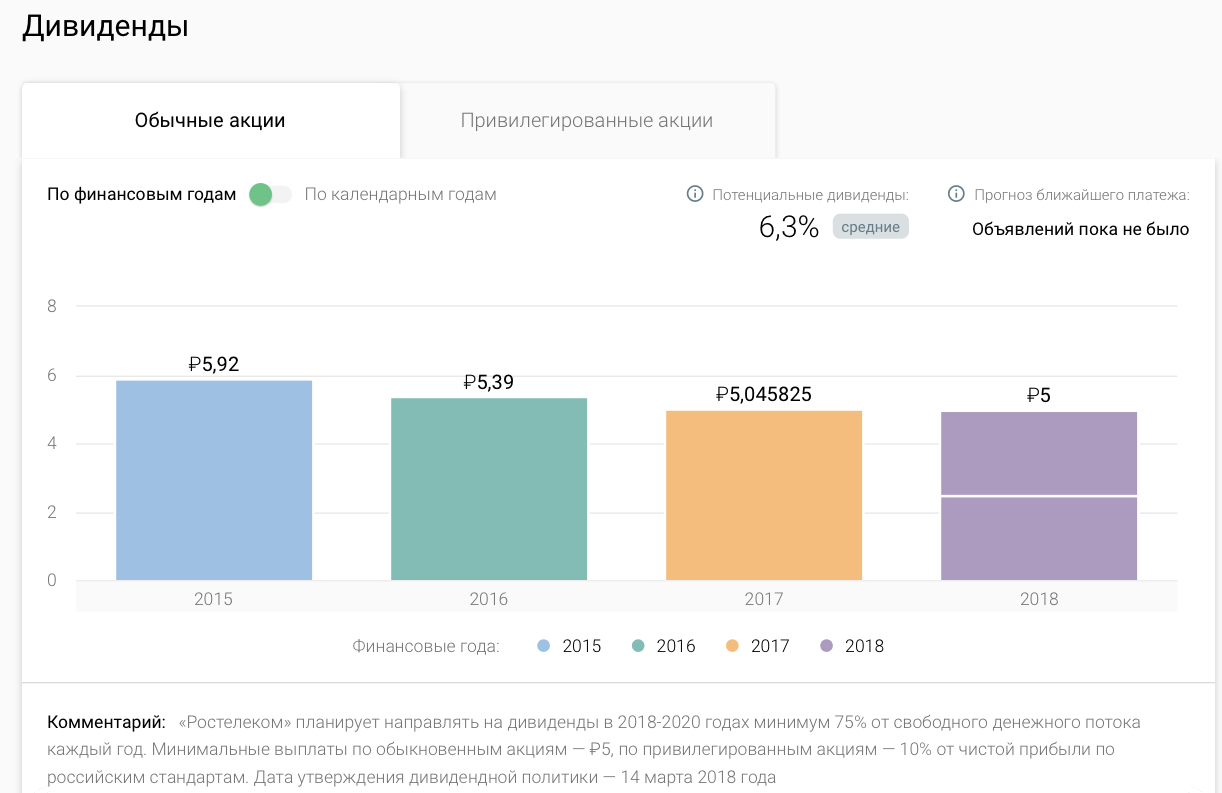

Синергетический эффект от сделки виден сразу. Выручка и прибыль заметно вырастут, но вместе с ними и долговая нагрузка, которая будет нервировать инвесторов, желающих получать стабильные дивиденды. Напомню, что Ростелеком в последние годы платил около 5 рублей на акцию

Благодаря сделке, Ростелеком из скучной, консервативной компании превращается в компанию роста, которой характерны ускоренные темпы роста выручки, прибыли, обязательств. Дивиденды в таких компаниях, обычно, платятся не регулярно или вообще вся прибыль направляется на погашение долга, либо развитие.

Что меня тревожит, так это новая структура акционеров. С одной стороны, ВТБ теряет контроль над Tele2, но получает акции Ростелекома. Правда банк не сможет отчуждать свою долю в 8,4% в течение 4 лет, обеспечивая госдолю в 50% + 1 акция, а значит и дальше опосредованно будет владеть Tele2.

Тем не менее Ростелеком остается интересным активом, а благодаря Tele2 становится крупнейшим оператором связи в России, к которому с бо’льшей охотой будут присматриваться, как частные инвесторы, так и крупные инвестиционные фонды.

* Не забывайте ставить плюсы и подписываться на мой блог и мои соцсети. Там найдете много актуальной и полезной информации.

** Это исследование носит субъективный характер. Не является индивидуальной инвестиционной рекомендацией. Служит, для структурирования своих мыслей при принятии решения.

на полшишечки или на шишечку?