Всем привет, Друзья. Специально для Инвест Газеты сделал полный разбор МТС. Посмотрел на финансовые показатели компании и провел SWOT-анализ.

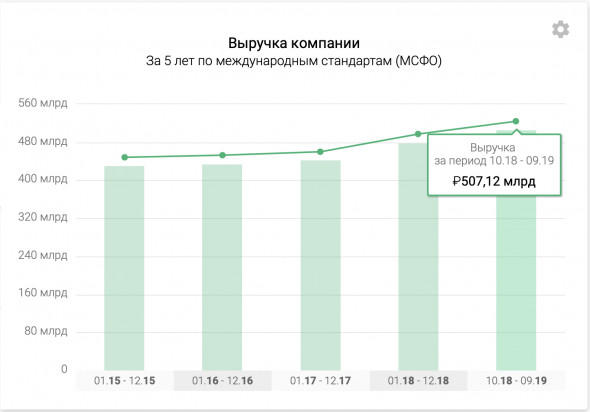

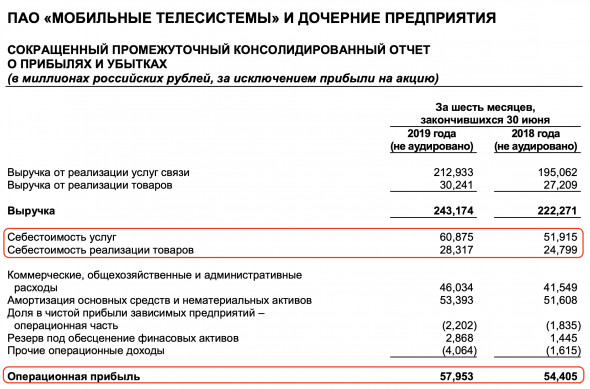

По традиции начнем с выручки, которая по итогам 9 месяцев 2019 г. увеличилась на 7,7% до 377 млрд рублей. Выручка увеличивается планомерно из года в год благодаря росту во всех сегментах бизнеса. В 2019 году компания стала полностью учитывать показатели МТС Банка, выручка которого занимает около 5% от общего объема. Но даже несмотря на это, какого либо значимого эффекта на финансовые показатели банк не оказывает. По сегментации — 88% приходится на услуги связи и только 12% на реализацию товаров. Отдельными видами деятельности заслуживающими внимания, компания не занимается. Довольно консервативна и пытается оптимизировать основной вид деятельности.

Еще больше полезной информации в моем Telegram «ИнвестТема» и Вконтакте

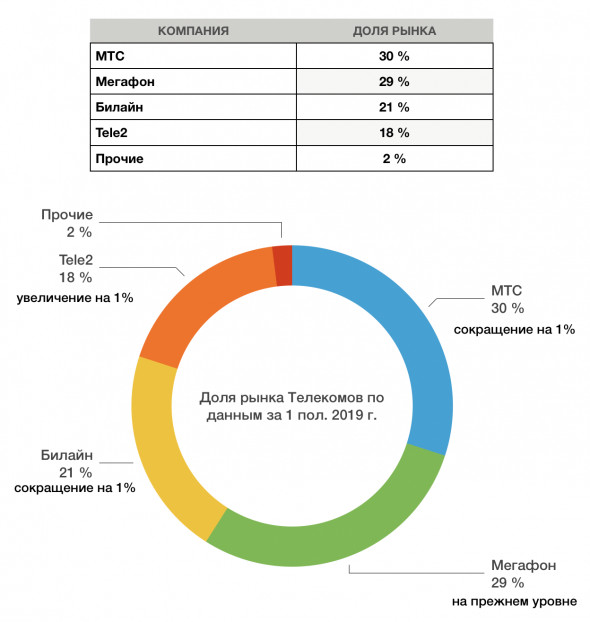

Количество мобильных абонентов МТС выросло на 90 тыс. за первое полугодие 2019 г. и компания по-прежнему сохраняет лидерство на рынка. Тем не менее, эта самая доля уменьшилась с 31% до 30%. Виной тому стала компания Tele2, число абонентов которой увеличилось за пол года на 1,9 млн, а доля на рынке выросла до 18%. На сегодняшний день доля рынка по всем компаниям выглядит так:

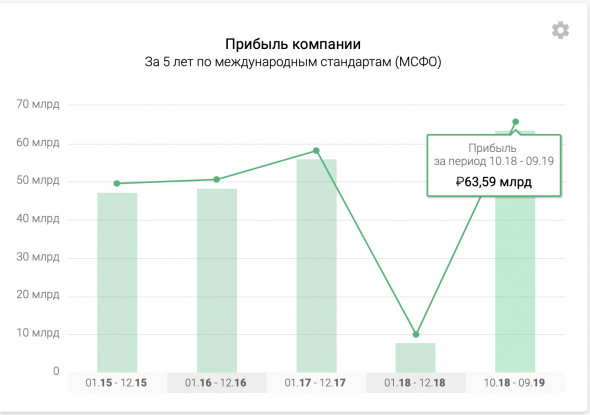

Прибыль за 9 месяцев 2019 года показала не столь ощутимую динамику, плюс 0,9% и 49,4 млрд рублей. С 2016 по 2018 год МТС ежегодно сокращала себестоимость услуг связи, чем поддерживала прибыль. А вот в 2019 году себестоимость выросла на 17%, оказав давление на показатели. Убыток по иску от прекращенной деятельности в Узбекистане в 2018 году создает низкую базу и предполагает рост прибыли уже по итогам 2019 года, который ждут многие инвесторы.

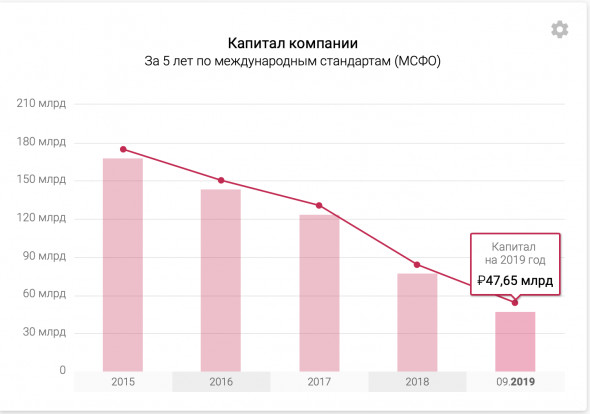

С динамикой капитала компании нужно разбираться отдельно. При всех нюансах МТС стремиться сократить число неликвидных точек продаж и оптимизировать бизнес. Это в общем не оказывает сильного эффекта на снижение капитала, который сократился по итогам 1-го полугодия на 47%. Основной же вклад внес обратный выкуп акций. С помощью buyback компании удалось выкупить собственных акций на 59 млрд рублей (данные за полугодие) Стремление производить постоянный выкуп акций позитивно с точки зрения восприятия и всегда встречает поддержку со стороны инвесторов.

Дивидендам МТС можно посвятить отдельную статью. Ведь именно им уделяется все время в инвестиционных пабликах. Действительно, компания балует своих акционеров выплатами. В 2019 году была принята новая дивидендная политика, на основании которой устанавливается нижняя планка выплат в размере 28 рублей на одну акцию на 2019-2021 года. С учетом этих изменений и спец дивидендов от продажи украинской дочки, выплаты составят около 42 рублей на акцию или более 13% годовых. На 20 год без видимых форс-мажоров можно рассчитывать также на двузначную доходность. Эти факторы делают МТС дивидендной акцией или, как любят ее называть квазиоблигацией с предсказуемым большим доходом за счет дивидендов.

Если взглянуть на мультипликаторы, то здесь тоже все стабильно и предсказуемо. Хороший для сектора P/E в 9,6%, умеренная долговая нагрузка с показателем Debt/EBITDA в 1,4. Отличная рентабельность по EBITDA = 45,3%, одна из лучших в секторе. А вот P/B не репрезентативен, ввиду быстрого сокращения капитала. С остальными показателями сможете ознакомиться в сводной таблице по всем компаниям из сектора телекомов.

Ссылка на скачивание таблицы в формате Excel.

Что касается структуры акционеров, то здесь все более чем понятно. Основной пакет находится у АФК Система, благодаря чему инвесторы могут получать щедрые дивиденды. Более 47% находится во free float, чем компания обеспечивает себе лояльность со стороны инвесторов, ведь не так много эмитентов на нашем рынке с такой долей акций в свободном обращении.

Подводя итог, нужно заметить, что МТС в 2019 году испытывала давление по ряду политических причин. Это и возможный делистинг с Нью-Йоркской биржи, и зависшее состояние ее украинской дочки. Тем не менее, все факторы сложились в пользу МТС. Было принято решение не проводить делистинг с биржи, продать украинскую дочку, хоть и с потерей части денег. Была принята новая дивидендная политика, выплачены спец. дивиденды, произведен обратный выкуп акций. Позитивные новости позволили завершить год на мажорной ноте. Котировки превысили отметку в 320 рублей за акцию, что не удавалось сделать с 2014 года.

Мое отношение к событиям и МТС в целом, позитивное. Считаю, что все эти факторы уже заложены в цене. Каких либо апсайдов в ближайшее время я не вижу. Единственным фактором удерживания позиций являются дивиденды. МТС уже давно перестала быть компанией роста. Она столкнулась с масштабируемостью бизнеса и сокращением доли рынка. В текущих условиях, для меня, преимущественней смотрится Ростелеком со своим, теперь уже, Tele2. При всех проблемах и долгах Ростелеком/Tele2 могут показать уверенный рост и увеличение доли рынка. МТС нужно не только оптимизировать бизнес, но и создавать свою экосистему, как это делает тот же Яндекс или Сбербанк. Нужно становиться не только оператором связи, но чем то большим. Продвигаться в IT направлениях, развивать финтех услуги, создавать апсайды, которые, возможно, привлекут меня больше, чем получение дивидендов.

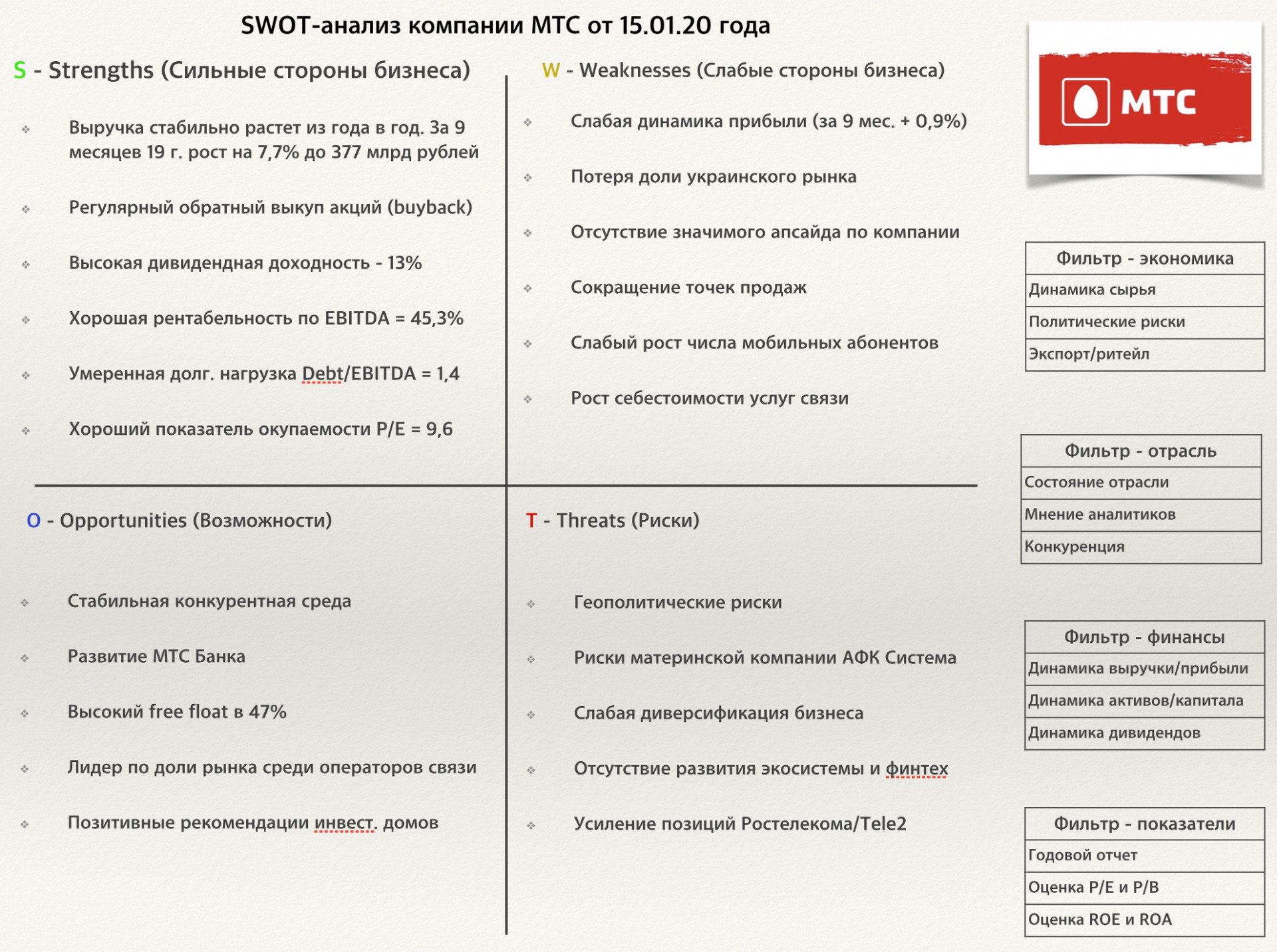

А теперь, собственно, сама таблица со SWOT-анализом:

Ссылка на скачивание таблицы в формате PowerPoint.

*Это исследование носит субъективный характер. Не является индивидуальной инвестиционной рекомендацией. Служит, для структурирования своих мыслей при принятии решения.

Если остались вопросы, Вы всегда можете их задать, буду рад ответить.

Группа Вконтакте

Канал Telegram