Обвал или коррекция?

На ZeroHedge выложили хорошую публикацию с говорящим названием «Maybe This Time Is Different?» («Может быть на этот раз по другому?»), в которой приводится занимательная подборка статистики по индексу S&P 500.

Рассуждения строятся вокруг зависимости годового возврата индекса в течение следующих X лет после имевшего место годового возврата в течение Y лет до этого.

Вот как выглядит ожидаемый десятилетний возврат фондового рынка (на графике представлен в виде роста стоимости каждого доллара сделанных инвестиций) после указанного среднегодового роста рынка на 20-летнем периоде:

Все выглядит достаточно логично, интенсивные 20-летние периоды роста индекса сопровождались слабым (или даже отрицательным) ростом долларовой стоимости инвестиций в следующие десять лет — и наоборот. Корреляция выраженная, значительных отклонений от нее не наблюдается.

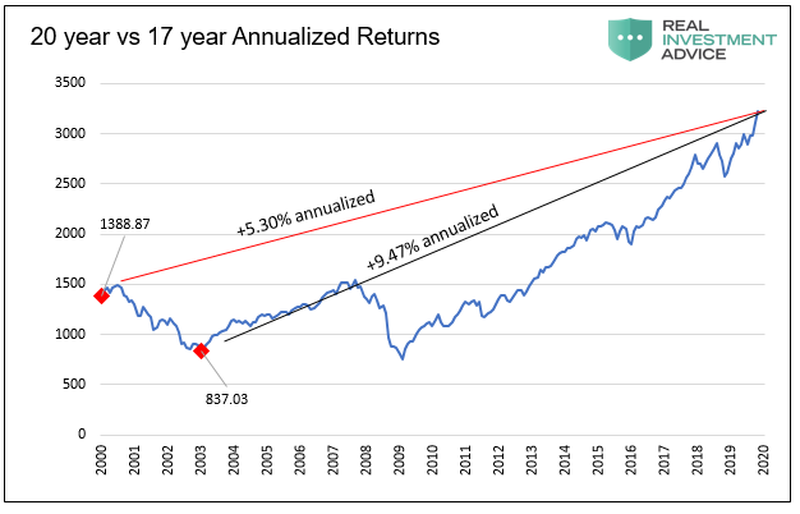

Обратите внимание на текущее состояние рынка (красная линия на графике) — при имевшем место среднегодовом возврате в 5,3% мы могли бы ожидать трехкратный или даже шестикратный рост капитализации индекса на протяжении следующих десяти лет.

Важный момент, однако, состоит в том, что 20 лет назад фондовый рынок находился на пике из-за пузыря доткомов, что значительно исказило среднегодовую доходность на этом интервале:

Если для анализа взять среднюю доходность фондового рынка США на 17-летнем промежутке и рассмотреть детальную выборку с 1900 года, то ожидаемый 10-летний прирост инвестиций окажется несколько скромнее:

Текущее значение среднегодовой доходности рынка выделено вертикальной красной линией. Ожидаемая доходность инвестиций на протяжении следующих десяти лет составляет 10% в год (эквивалентно росту каждого доллара вложений до $2,59), что ниже результата, полученного в случае выбора двадцатилетнего интервала.

Тем не менее и это значение смотрится впечатляюще. Оно возвращает нас к вопросу относительно судьбы фондового рынка США в ближайшие годы. Стоит ли ждать простой коррекции или впереди начало полноценного медвежьего тренда?

Как я указывал ранее, многие фундаментальные индикаторы в настоящий момент находятся на своих максимальных значениях за несколько десятилетий. Об этом же пишет Павел Рябов (spydell) в одной из своих последних публикаций.

Однако этот факт не является неизбежным признаком скорого начала медвежьего рынка. Более того, история фондового рынка США за последние пятьдесят лет демонстрирует выраженные двадцатилетние циклы роста:

В случае полноценной реализации такого цикла полученная ранее прогнозная среднегодовая доходность (в 10% и более) уже не выглядит фантастично. Но возможен ли подобный сценарий?

Ответ на этот вопрос лежит в политической и социальной плоскостях, поскольку рынок является социальным феноменом. Этот общественный институт существовал на протяжении всей человеческой истории и переживал постоянную трансформацию.

Последним этапом этого непрекращающегося развития был масштабный эксперимент по запуску различных программ количественного смягчения (QE) со стороны ведущих ЦБ мира. Они привели к значительным изменениям, которые в настоящий момент имеют, по всей видимости, необратимый характер.

Политический выбор заключается либо в разрушении существующего экономического миропорядка (возврат к исходным позициям невозможен), либо в дальнейшей трансформации всей системы в сторону еще большей централизации (эра отрицательных процентных ставок). И предстоящий выбор элит выглядит достаточно однозначным...

И еще раз взгляните на график: чем круче вверх была направлена предшествующая фаза роста — тем круче вниз оказывается направлена последующая фаза снижения.

Кроме того, нынешнюю ситуацию можно рассматривать как завершение этапа роста с 1980, с коррекцией в период 2000-2009. При этом 130% от тренда — самое то для коррекции до тренда, в точности то, что было в означенные 2000-2009.

А период с 1880 по 1929 — это вообще длинный-длинный унылый боковик, который просто хорошо поволатилило в самом конце. А весь якобы-рост списывается на инфляцию.

Я бы еще нарисовал коридор с низом по точкам 1929, 1950, 1983 и 2009.

Женщины гадают по кофейному осадку, а мужчины — по графикам.