Долговой рынок в огне

Эпидемия коронавируса оказала значительное воздействие на финансовые рынки. Фондовые биржи первыми приняли этот удар, однако паника довольно быстро охватила и долговой рынок.

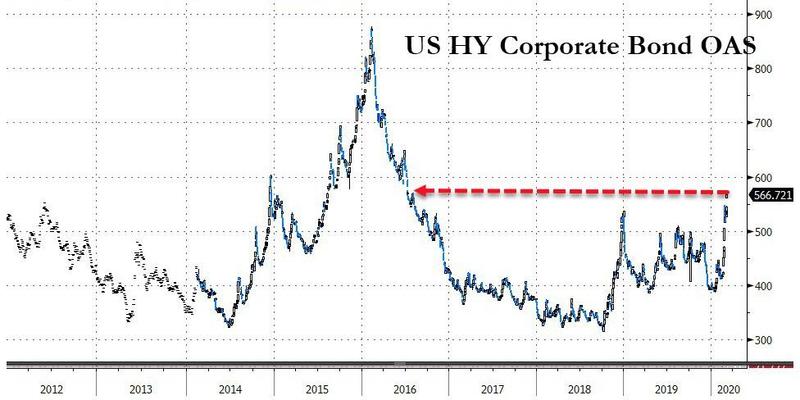

Значительное давление испытывает рынок корпоративного долга, доходности выросли не только по мусорным облигациям:

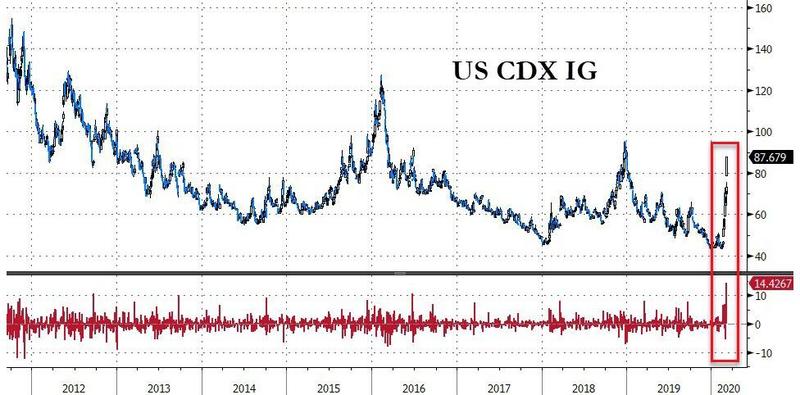

Но и по бумагам с инвестиционным рейтингом:

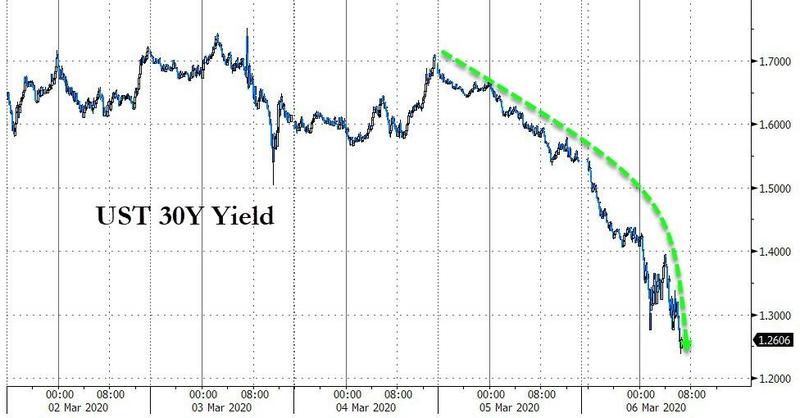

При этом доходности трежерис падают на фоне массового бегства от риска. Так, ставка по 30-летним бумагам упала на беспрецедентные 30 б.п. на торгах в пятницу!

Более того, в буквальном смысле взорвался спред «USD FRA/OIS», отражающий разницу в ставках между трехмесячным LIBOR и свопом «овернайт» (характеризует ставку безрискового кредитования на межбанковском рынке):

Это может служить красноречивым свидетельством растущего недоверия между контрагентами на межбанковском долговом рынке. Подобные процессы наблюдались во время финансового кризиса 2008-2009 годов, а величина спреда на его пике достигала 4%!

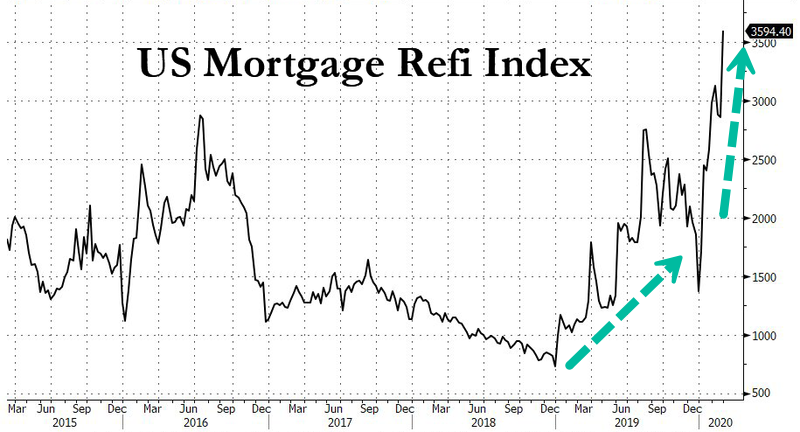

Уверенно падает ставка 30-летнего ипотечного кредитования (которая весьма инертна по сравнению с остальным рынком):

На этом фоне в США уже начался настоящий бум ипотечного рефинансирования — заемщики пытаются воспользоваться возникшей ситуацией для облегчения долгового бремени:

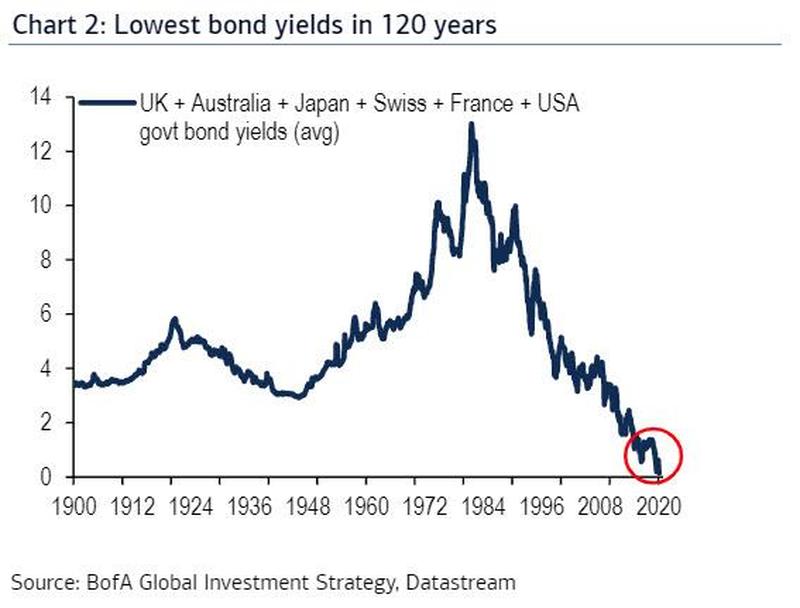

Рекорд поставил и индекс средневзвешенной ставки по гособлигациям развитых стран (Великобритания, Австралия, Швейцария, Япония, Франция и США):

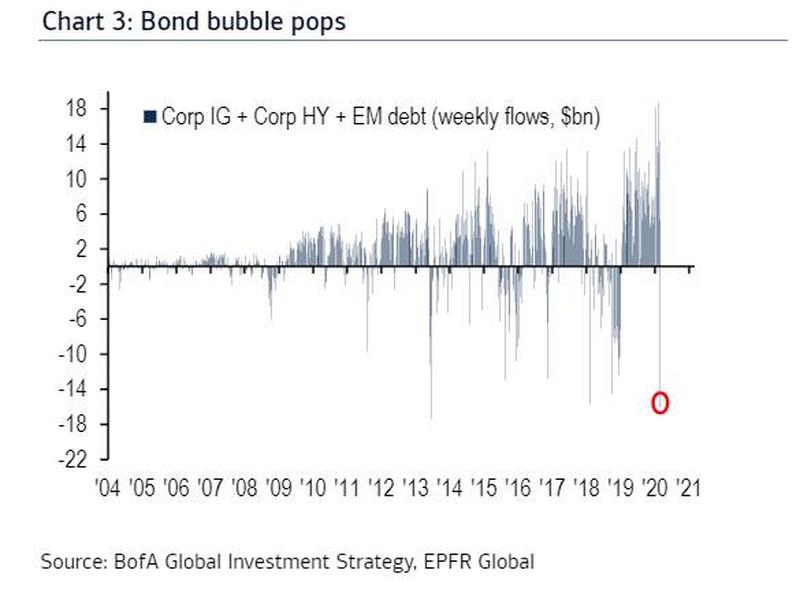

При этом суммарный отток средств с долговых рынков развивающихся стран и рынка корпоративного кредитования за прошедшую неделю достиг $16,1 млрд, что стало вторым по величине значением за всю историю наблюдений:

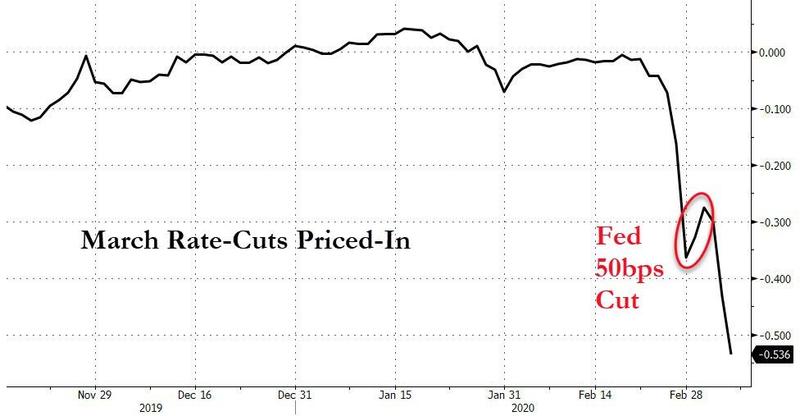

Бегство от риска, начавшееся под воздействием страха относительно масштаба эпидемии COVID-19, приобретает все менее контролируемый характер. Рынки, по сути, ставят Пауэллу ультиматум — еще одно снижение на 50 б.п. в марте:

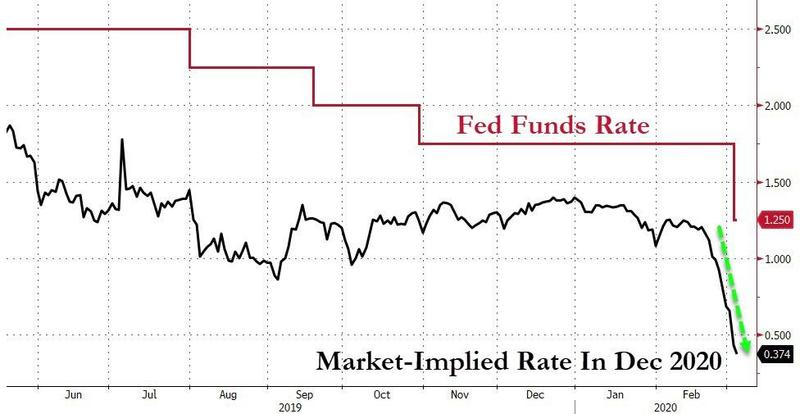

И уход ставки ниже 50 базисных пунктов к декабрю этого года:

Впрочем, даже в этом случае исторические аналогии не сулят фондовому рынку ничего хорошего…

- 2 комментария