Детский мир - обзор финансовых показателей по МСФО за 2019 год

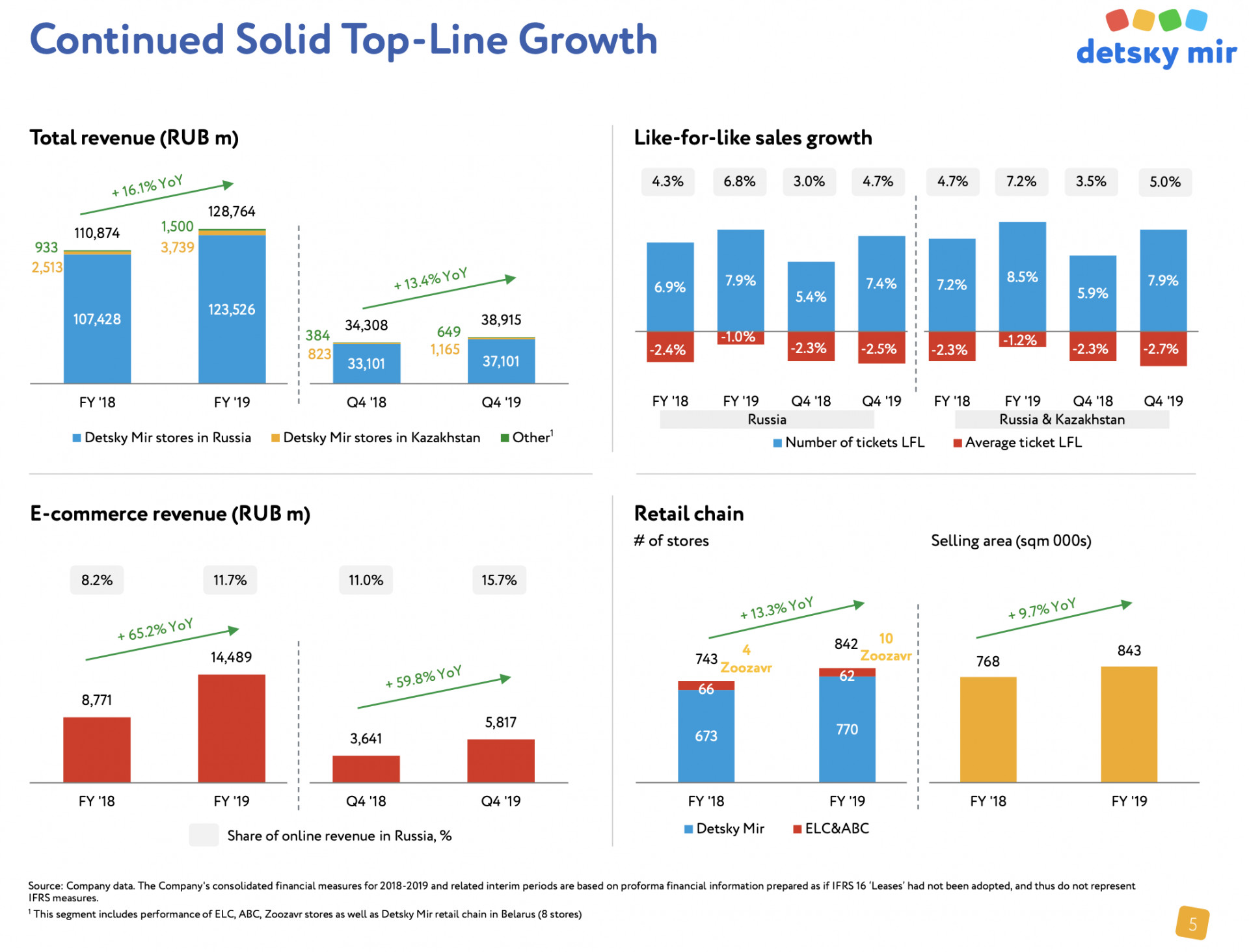

Детский мир отчитался по МСФО за 2019 год. Выручка компании переписывает свои максимумы, увеличившись на 16% до 128 млрд рублей. Онлайн продажи продолжают бурный рост и уже занимают 11% от всей выручки. Двузначными темпами растут и продажи в магазинах Казахстана (+48,8% или 3,7 млрд рублей за 2019 год). Компании удалось повысить операционную эффективность, благодаря чему скорректированная чистая прибыль компании показывает рекордные 8 млрд рублей.

Еще больше полезных материалов у меня в Telegram «ИнвестТема» и группе Вконтакте

Основные показатели:

Выручка: 128,8 млрд руб. (+16,1%)

Операционные расходы: 28,6 млрд руб. (+11,7%)

Скор. EBITDA: 14,7 млрд руб. (+16,3%)

Скорр. чистая прибыль: 8 млрд руб. (+11%)

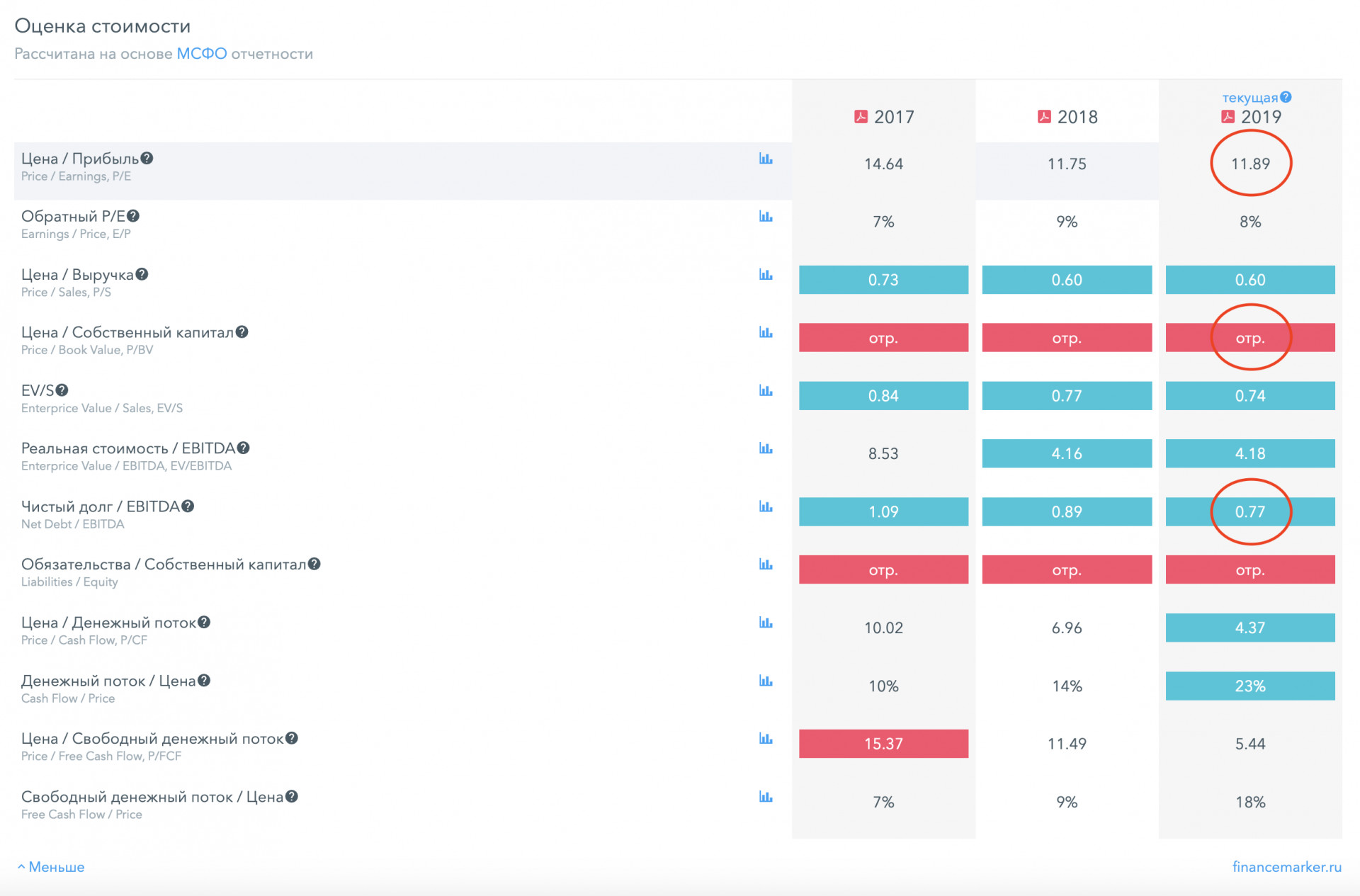

Расчетные мультипликаторы (данные на 09.03):

Debt/EBITDA: 0,77

P/E: 9,7

P/B: отрицательный

Дефицит капитала продолжил расти до -1,7 млрд рублей, снизившись на 24% за счет непокрытого убытка. Компания продолжает выплату повышенных дивидендов, тем самым сокращая стоимость капитала.

В целом, 2019 год оказался удачным для ритейлера. Детский мир продолжает оставаться компанией роста, прирастая во всех сегментах бизнеса. Активно проводит международную экспансию. Благодаря оптимизации бизнеса, расходы растут умеренно, создавая прекрасную возможность роста чистых доходов.

Как раз этими доходами Детский мир активно делится со своими акционерами. Рекомендации по дивидендам в 2020 году будут на уровне 100% от чистой прибыли по РСБУ. Учитывая, что компания выплачивает промежуточные дивиденды, можно расчитывать на 5,55 рублей на одну акцию за 4 квартал. И более 10 рублей по итогам года, что дает на текущий момент двузначную годовую доходность.

Напомню, что в 2019 году в ходе SPO, АФК Система и РКИФ продали часть своего портфеля 23,7% компании. Увеличение Free Float было позитивно воспринято рынком. А вот негативным моментом стал уход с должности генерального директора Чирахова. Об этом я уже писал подробно в отдельной статье.

На сегодняшний день, я продолжаю удерживать акции компании, купленные еще на IPO, в своем долгосрочном портфеле. Компания имеет понятный, быстрорастущий бизнес и охотно делится прибылью. Текущая ситуация на рынках всего мира не дает в полной мере раскрыться потенциалу роста капитализации, однако дает возможность приобрести акции по привлекательным ценам.

*Это исследование носит субъективный характер. Не является индивидуальной инвестиционной рекомендацией. Служит, для структурирования своих мыслей при принятии решения.

«ИнвестТема» в соцсетях:

Telegram

Вконтакте

С 1й стороны — реально хорошая корпорация, с другой стороны — жадные мажоры выдавливают из нее слишком большие дивы. Могут возникнуть проблемы.

И автор, почему-то, забыл про КВ-19. Дивы за этот год будут меньше ожидаемых.