Гиперинфляции не будет — коротко о главном

Хочется высказать несколько важных мыслей, которые появились после прочтения последней панической публикации от Павла Рябова (spydell) «Хроники апокалипсиса. Призрак инфляционного шока близок, как никогда».

Основное заключение, которое делает автор, состоит в том, что «инфляционный шок… может случиться уже к лету, когда вертолетные деньги в полной мере наложатся на парализованную в ноль экономику и тогда мы увидим феерическое представление, когда при подавленном реальном секторе придется аварийно откачивать все эти ваши бесконечные QE!». Этот вывод, хотя и подкрепляется наблюдаемыми масштабными вливаниями ликвидности со стороны ФРС, является в корне неверным. И вот почему.

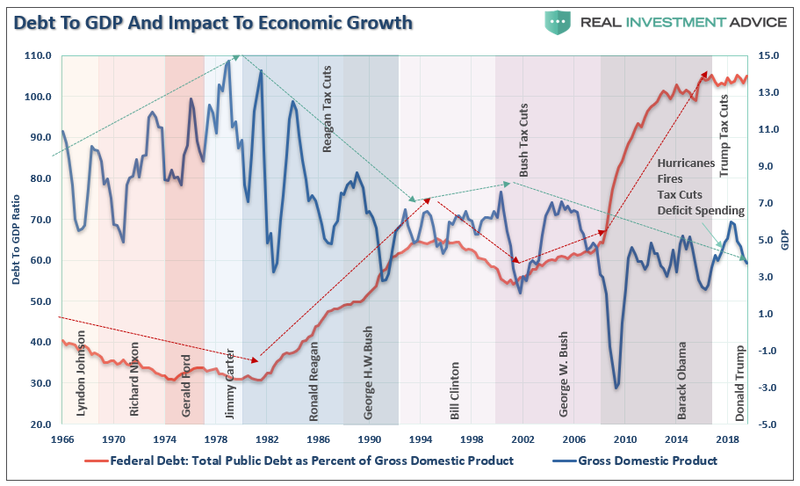

Основой современной глобальной долларовой экономики является долг. Именно кредитная накачка на протяжении многих десятилетий выступала главным локомотивом мирового экономического роста. Наиболее наглядный пример — собственно альма–матер в лице Соединенных Штатов.

Начиная с конца 70–х годов прошлого века размер государственного долга, выраженного в процентах от ВВП, неуклонно рос. При этом сам темп экономического роста страны снижался, требуя все больших долговых вливаний:

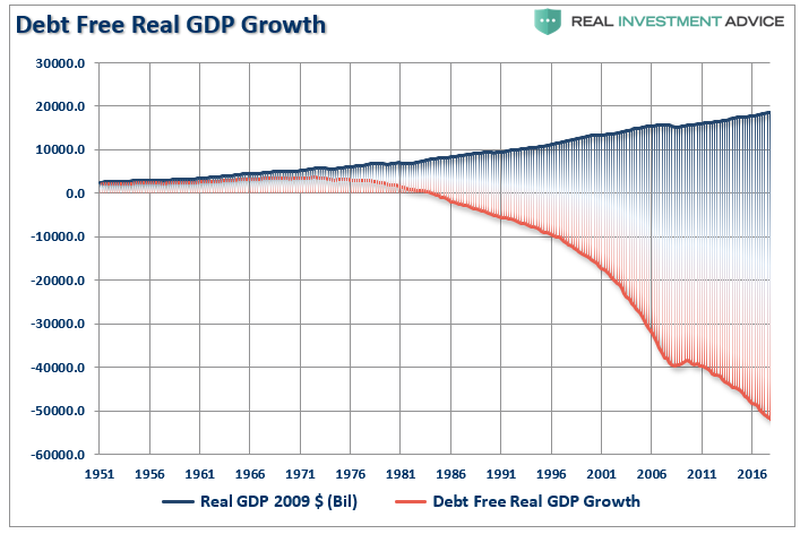

Расчеты показывают, что разрыв между «естественным» (без кредитного стимулирования) и долговым ростом экономики США может достигать к настоящему моменту $50 трлн.:

При этом объем мирового рынка деривативов, являющихся в своей массе производными инструментами от различных долговых рынков, уже к 2012 году превышал $700 трлн. (по данным Банка международных расчетов):

И вот теперь попробуйте представить, что вся эта финансовая материя начинает схлопываться во время кризиса подобно ядру сверхновой звезды, превращаясь в черную дыру и пожирая в себя всю реальную экономику.

Достаточно очевидно, что инфляционный взрыв начнется не раньше, чем центробанки смогут монетизировать большую часть этих созданных на основе долга финансовых инструментов (включая и собственно сам долговой рынок). В противном случае нас будет ждать «японская» агония вечной дефляции.

Этот процесс наглядно демонстрирует текущая динамика товарного индекса CRB от Thomson Reuters, цены на биржевые товары буквально сколлапсировали в последние несколько недель:

Таким образом, большее что сможет сделать текущее QEternity от ФРС — удержать долговые и фондовые рынки от немедленного обрушения. Ни о какой гиперинфляции в обозримом будущем не может быть и речи.

- 2 комментария