Ситуация на денежном рынке США может привести к стагнации фондового рынка в ближайшие несколько лет

В рамках запущенной программы фискального стимулирования Соединенным Штатам в ближайшее время придется занять на долговых рынках достаточно большую сумму денег. При этом текущая ситуация, благодаря разогретой вокруг пандемии Covid–19 истерии, вполне благоприятствует этому начинанию.

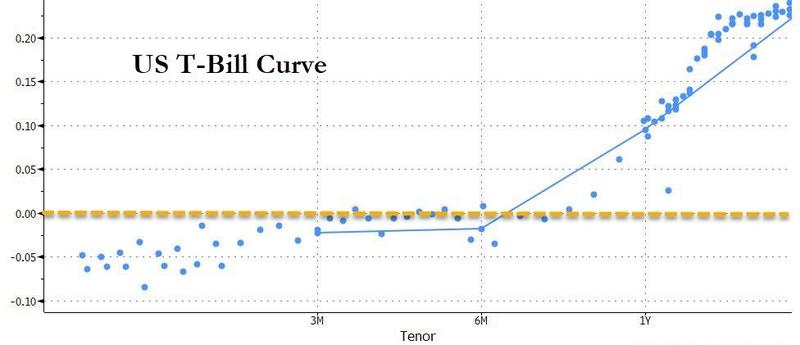

Так, на прошедшей неделе ставки по краткосрочным долговым обязательствам правительства США уходили в отрицательную зону на ажиотажном спросе со стороны инвесторов:

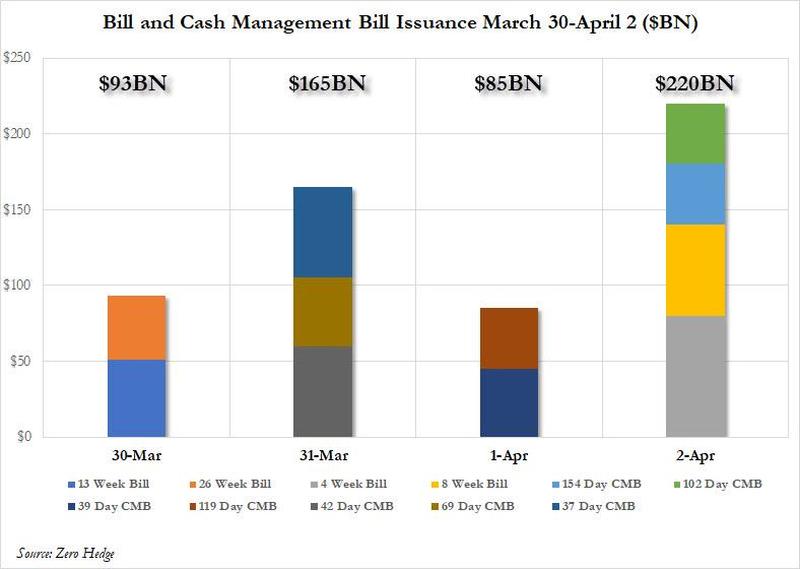

Для стабилизации рынка Казначейство дополнительно разместило краткосрочных обязательств общей стоимостью $563 млрд на торгах с 30 марта по 2 апреля:

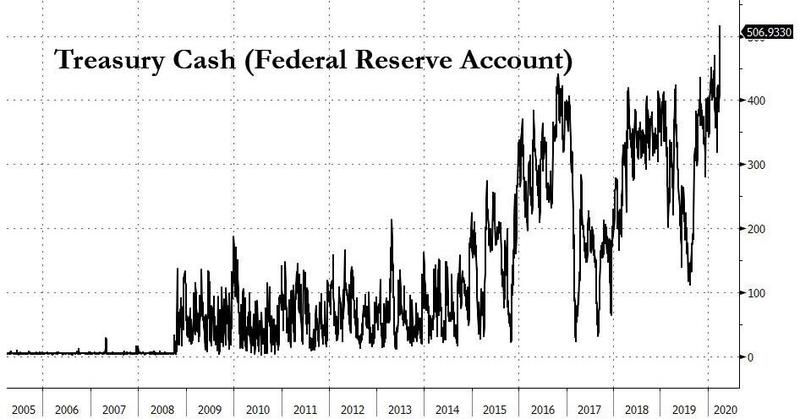

Это позволило увеличить сумму денежных остатков на его счетах до рекордных $515 млрд и, судя по всему, это далеко не предел:

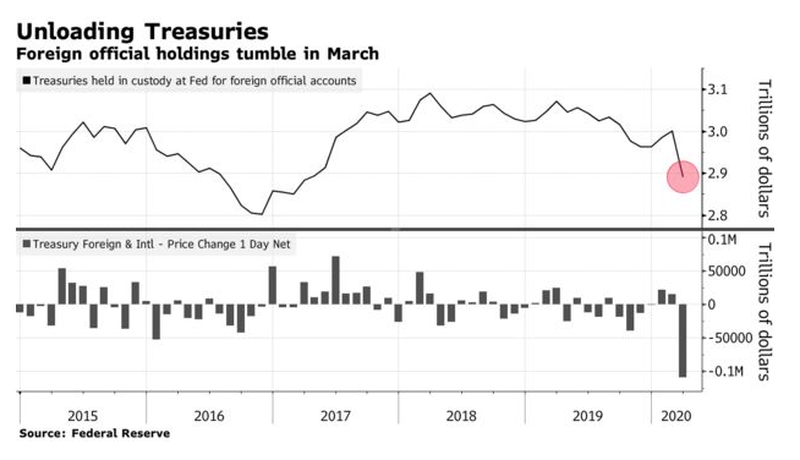

Из негатива можно отметить всплеск распродаж трежерис со стороны иностранных держателей, впрочем для стабилизации ситуации ФРС объявила о проведении операций РЕПО со всеми крупнейшими ЦБ мира:

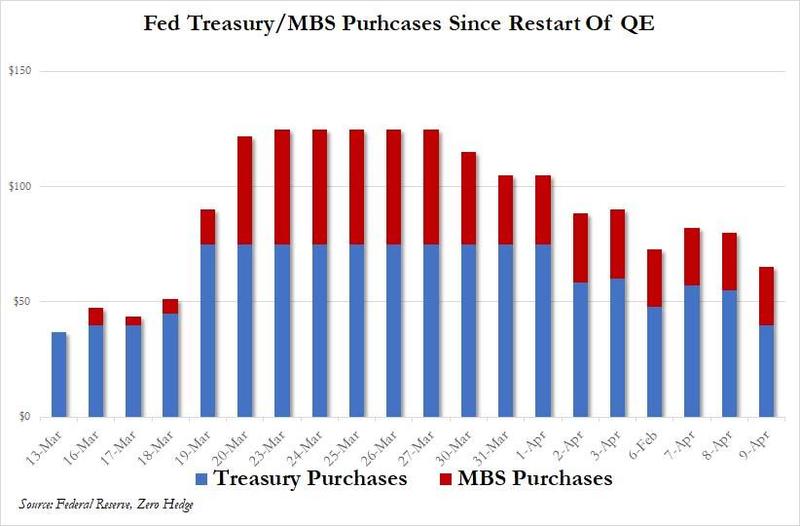

При этом объем покупок долговых обязательств в рамках проводимого QEternity будет в очередной раз сокращен на $15 млрд:

Таким образом, в настоящий момент задачей первостепенной важности для США является обеспечение постоянного притока ликвидности на государственный долговой рынок. Причем поддержание истерии вокруг пандемии коронавируса и добровольное саморазрушение экономик многих развитых стран после введения режима карантина или самоизоляции в полной мере этому способствуют. В рамках этого сценария экономике США достаточно «бежать» чуть быстрее своих менее удачливых собратьев, пока «медведь» глобального кризиса будет последовательно пожирать отстающих.

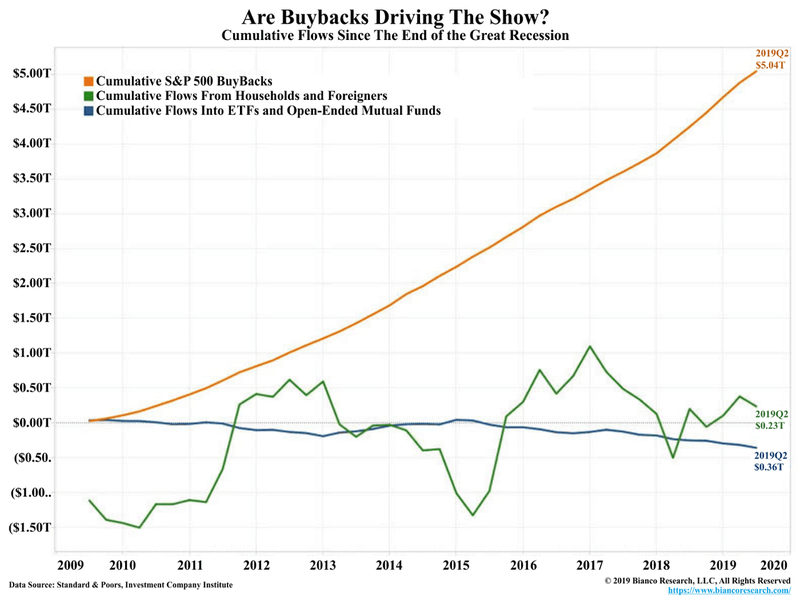

Для фондового рынка, однако, такое развитие событий таит серьезную угрозу. Байбеки корпораций, являвшиеся основным локомотивом его роста на протяжении последнего десятилетия, будут значительно снижены в ближайшие несколько лет. А возможные потоки ликвидности со стороны домохозяйств, иностранных инвесторов и различных фондов будут активно поглощаться размещениями на государственном долговом рынке.

Исходя из этого, восстановление рынка в ближайшие несколько лет может оказаться менее значительным, чем это можно было бы предположить, руководствуясь сценарием V–образной нормализации после завершения пандемии Covid–19.

p.s. Небольшое лирическое отступление. США за неделю разместили на краткосрочном долговом рынке облигаций на сумму большую, чем накопленный непосильным трудом в течение многих лет стабфонд РФ. Это к вопросу о том, какое место мы занимаем в мире и куда нас привела концепция энергетической сверхдержавы…